Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад

К такому выводу пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал о состоянии делового климата в строительстве в III квартале 2021 г. и ожиданиях предпринимателей на IV квартал.

Фото: www.юкщит.рф

Приведенные в отчете данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов РФ, ежеквартально проводимых Росстатом.

В рамках исследования специалисты ВШЭ в III квартале 2021 года зафиксировали первые признаки торможения восстановительного процесса в отрасли, начавшегося с мая 2020 года, после пика пандемии коронакризиса.

Во II квартале текущего года, как отмечается в отчете, были «достигнуты самые высокие темпы за последние шесть лет».

Однако в III квартале отраслевой оптимизм сменился более сдержанными фактическими предпринимательскими настроениями, что отразилось на ряде важных индикативных показателей строительной деятельности, говорится в материалах.

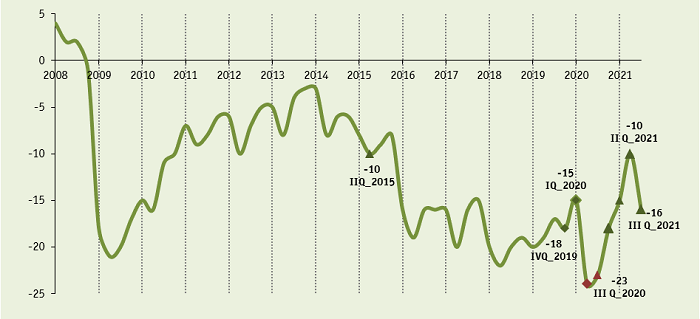

ИПУ в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Например, Индекс предпринимательской уверенности (ИПУ — рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) несмотря снизился относительно II квартала сразу на 6 п.п. — до минус 16%. Тем не менее, по отношению к ближайшим предкризисным периодам данный показатель остался одним из лучших.

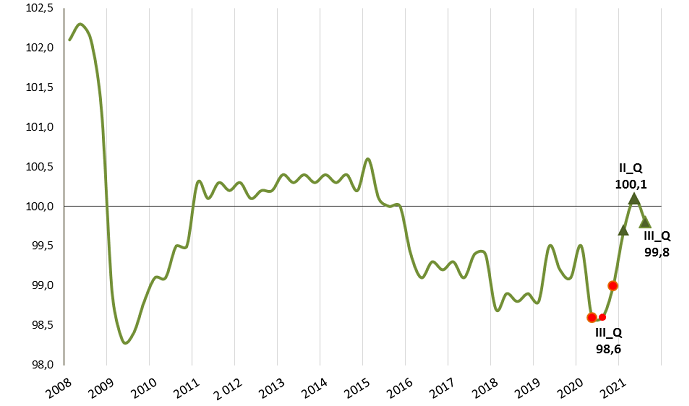

Динамика Индекса делового климата в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс делового климата (ИДК), включающий в свой агрегированный результат более расширенный состав показателей строительной отрасли, также не удержался на рекордной отметке, установленной во II квартале. Данный показатель снизился за квартал — с 100,1% до 99,8%.

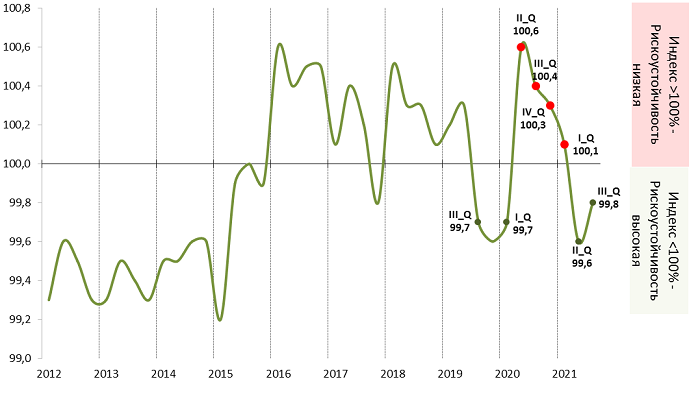

Динамика Индекса рискоустойчивости в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Индекс рискоустойчивости (ИРУ) за рассматриваемый период понизился на 0,2 п.п. — до 99,8% (Рис.4).

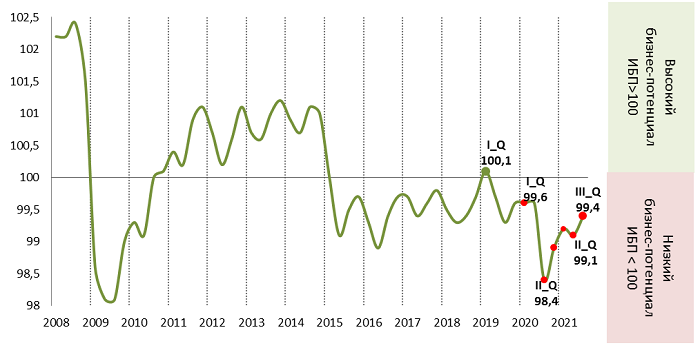

Динамика Индекса бизнес-потенциала в строительстве (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

А вот Индекс бизнес-потенциала (ИБП) строительной отрасли продемонстрировал в III квартале увеличение на 0,3 п.п. — до 99,4%. Это явилось следствием того, что респонденты, как пояснили эксперты ВШЭ, увидели перспективы роста в IV квартале:

• числа заключенных договоров (баланс ожиданий вырос до +6 с +3%);

• прибыли (до +9 с +8%);

• обеспеченности собственных финансовых средств (до +7 с +5%);

• улучшения общей экономической ситуации (до +11 с +7%).

Фото: www.realty.interfax.ru

Тем не менее, опрошенные представители отрасли дали весьма пессимистичные прогнозы по ценам на краткосрочную перспективу (IV квартал этого года), отметил директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото).

Так, 76% респондентов ожидают до конца текущего года роста цен на стройматериалы, а 48% руководителей строительных организаций предполагают поднять цены на свои строительные работы.

Остапкович считает это весьма негативной тенденцией, поскольку, по его мнению, «повышение инфляционных ожиданий для бизнеса опаснее даже, чем текущая инфляция, которая хотя бы понятна и относительно управляемая, а вот рост ожидаемой инфляции приносит неопределённость и непредсказуемость в стратегические планы самого производителя и в экономическое поведение потребителей».

Фото: www.novosti-bankov.ru

Аналитик ВШЭ также обращает внимание на то, что пока неясно, «как поведут себя по итогам текущего года реальные располагаемые денежные доходы населения — основной источник потребительского спроса на жилищное строительство».

Согласно его прогнозам:

• при консервативном сценарии темпы роста реальных доходов населения по сравнению с прошлым годом составят 2,9%—3,2%;

• по мере возможной санитарной стабилизации, общий мировой рынок товаров и услуг, включая строительные, найдет равновесие спроса и предложения, соответственно цены войдут в свое допандемическое русло.

Фото: www.sknvek.ru

«Но когда наступит это равновесие, остается загадкой. Многое будет зависеть от маршрута COVID-19 и мер по интенсификации вакцинации населения», — резюмировал эксперт.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: рискоустойчивость в строительстве вернулась на допандемийный уровень

Какие факторы ограничивали деятельность российских строителей в 2020 году: исследование ВШЭ

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ