Эксперты ВШЭ: по уровню адаптации к сложной экономической ситуации строительство оказалось одной из самых успешных отраслей

В этом же году никаких серьезных провалов у девелоперов не ожидается, но и появление существенных успехов вряд ли возможно, считают в Центре конъюнктурных исследований Института статистических исследований и экономики знаний (ЦКИ ИСИЭЗ) НИУ ВШЭ, любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал.

Фото: www.юкщит.рф

Обзор содержит информацию о финальных тенденциях делового климата в строительстве в 2022 году, а также ожиданиях предпринимателей в отношении I квартала 2023 года.

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6 тыс. строительных организаций в 82 субъектах РФ.

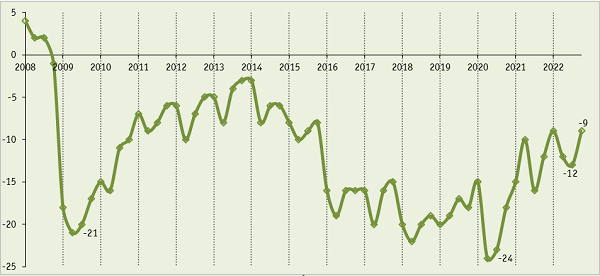

Исследованный аналитиками ВШЭ массив эмпирических данных позволил им зафиксировать положительную динамику Индекса предпринимательской уверенности (ИПУ — рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) в период с II по IV квартал 2022 года (с -12% до -9%).

Динамика Индекса предпринимательской уверенности (%)

Источник: ЦКИ ИСИЭЗ, Центр конъюнктурных исследований, Росстат

Таким образом, предпринимательская уверенность в строительстве достигла самого благоприятного уровня за последние шесть лет (см. график выше).

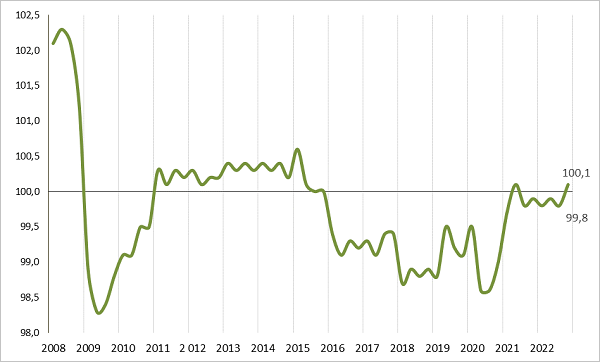

Динамика Индекса делового климата (ИДК) (%)

Источник: ЦКИ ИСИЭЗ, Центр конъюнктурных исследований, Росстат

Индекс делового климата (ИДК), включающий в свой агрегированный результат расширенный состав отраслевых тенденций, по итогам IV квартала 2022 года достиг значения, превосходящего показатель не только относительно благополучного 2021 года, но и предпандемийного 2019 года — 100,1 против 99,9 и 99,5% соответственно.

Такая динамика (ИДК вошел в зону роста) свидетельствует об общем укреплении производственной и финансово-экономической ситуации в строительных организациях, поясняют авторы отраслевого обзора, отмечая при этом, что «принципиальная коррекция индекса произошла именно в течение второго полугодия 2022 года».

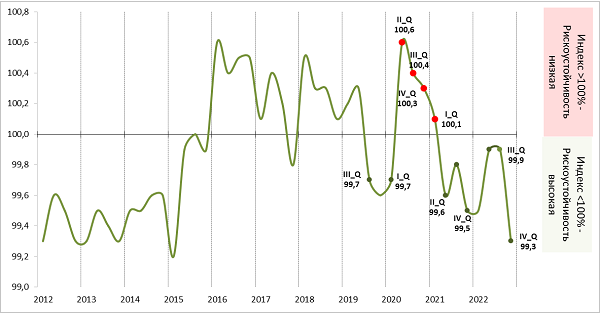

Динамика Индекса рискоустойчивости (ИРУ) (%)

Источник: ЦКИ ИСИЭЗ, Центр конъюнктурных исследований, Росстат

Индекс рискоустойчивости (ИРУ), показывающий степень устойчивости (строительных) организаций к рискам и негативным вызовам конъюнктуры, в IV квартале прошлого года достиг самого благоприятного значения за последние семь лет — 99,3%.

Таким образом, строительная отрасль по итогам 2022 г. вышла на максимальный уровень рискоустойчивости не только по сравнению с ближайшими периодами развития, но и отдаленной ретроспективы, поясняют аналитики ВШЭ.

По их оценке, итоги 2022 года продемонстрировали, что строительство оказалось одной из самых успешных среди базовых отраслей российской экономики по уровню адаптации к текущим вызовам.

Фото: www.realty.interfax.ru

Вот как прокомментировал эти данные директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото):

«Прошлый год закончился с рекордным вводом объектов жилищного строительства, т.к. начало этого строительства было заложено в период ажиотажного спроса на льготную ипотеку и расширенного ковидного спроса в 2020 году. Через 2,5—3 года эти дома начали сдавать в эксплуатацию. Также понятно, что с учетом "неопределенности" жилищное строительство сейчас на один-два года возьмет "гроссмейстерскую" паузу и вряд ли девелоперам за указанное время удастся повторить рекорд 2022 года, если, конечно, им не поможет индивидуальное строительство, поведение которого крайне сложно прогнозировать», — отметил эксперт.

Фото: www.sknvek.ru

Георгий Остапкович осторожно предположил, что в случае реализации консервативного сценария в текущем году «никаких серьезных провалов у девелоперов не ожидается, но и появление существенных успехов вряд ли возможно».

Другие публикации по теме:

Эксперты ВШЭ: строительная отрасль продолжит расти, но медленнее, чем в 2021 году

Эксперты ВШЭ: в III квартале рискоустойчивость в строительстве снизилось, но несущественно

Эксперты ВШЭ: пик деловой активности в строительной отрасли пошел на спад