Эксперты: рост цен на российском рынке новостроек ускоряется третий месяц подряд

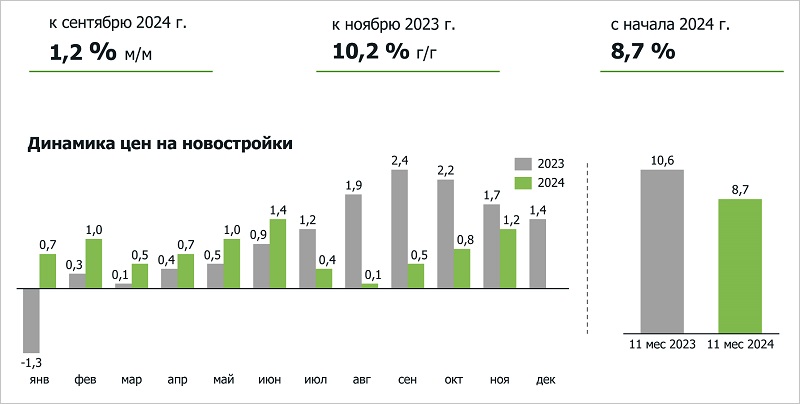

Согласно «Индексу цен на первичном рынке жилья», составленному аналитиками ДОМ.РФ на основе данных Росреестра, в ноябре стоимость первичного жилья в среднем по стране выросла на 1,2%.

Фото: дом.рф

Для сравнения: в октябре этот показатель оценивался в 0,8%, в сентябре — 0,5%, а в августе, напомнили эксперты ДОМ.РФ, отмечалась околонулевая динамика.

Повышение цен в новостройках авторы исследования связывают со стабильными продажами, которые поддерживаются льготными ипотечными программами и рассрочками от застройщиков.

Номинальный рост цен на новостройки в ноябре 2024 года

Источники: Росреестр, ДОМ.РФ

Кроме того, вклад в удорожание строящегося жилья вносят комиссии по льготным программам, которые закладываются в стоимость квартиры.

Согласно «Индексу», всего за одиннадцать месяцев 2024 года цены на новостройки выросли на 8,7%. Это практически соответствует уровню инфляции за тот же период в 8,1%.

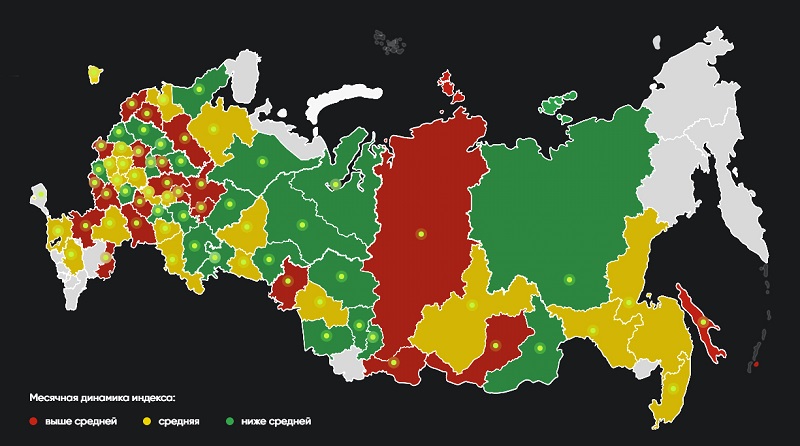

Ключевые показатели по регионам

Источник: ДОМ.РФ

Больше всего квартиры в ноябре подорожали в следующих регионах:

• Севастополе — на 4,6%;

• Республике Тыва — на 3,7%;

• Саратовской области — на 3,6%;

• Вологодской области — на 3,4%;

• Новгородской области — на 3%.

Отрицательную динамику эксперты зафиксировали в 13 субъектах РФ. Сильнее всего цены снизились:

• в Тверской области — на 5,6%;

• Республике Карелии — на 2,2%;

• Томской области — на 1,8%;

• Ульяновской области — на 1,7%;

• Республике Коми — на 1,3%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос и цены на первичном рынке поддерживали лишь дополнительные лимиты по госпрограммам

Эксперты: в большинстве российских городов перед Новыми годом продолжается рост цен на новостройки

Новгородская область стала лидером среди российских регионов по росту цен на новостройки

Эксперты: в ноябре новостройки подешевели лишь в Челябинске, Волгограде и Нижнем Новгороде

Эксперты о ценах на новостройки и плюсах вторичного жилья

Эксперт прогнозирует 15-процентное падение цен на недвижимость на год-полтора

Эксперты: Пермь, Самара и Москва стали лидерами по темпам роста цен на новостройки

Эксперты: в большинстве мегаполисов России цены на новостройки продолжили расти