Эксперты: в ноябре на рынке новостроек Петербургского региона наибольшим спросом пользовались студии

Аналитики bnMAP.pro подготовили отчет об особенностях структуры предложения на первичном рынке Санкт-Петербурга и Ленинградской области за прошедший месяц.

Фото: bnmap.pro

По информации специалистов, к концу года в Северной столице в эксплуатацию должно быть введено 3,0 млн кв. м нового жилья, в Ленинградской области — 1,1 млн кв. м.

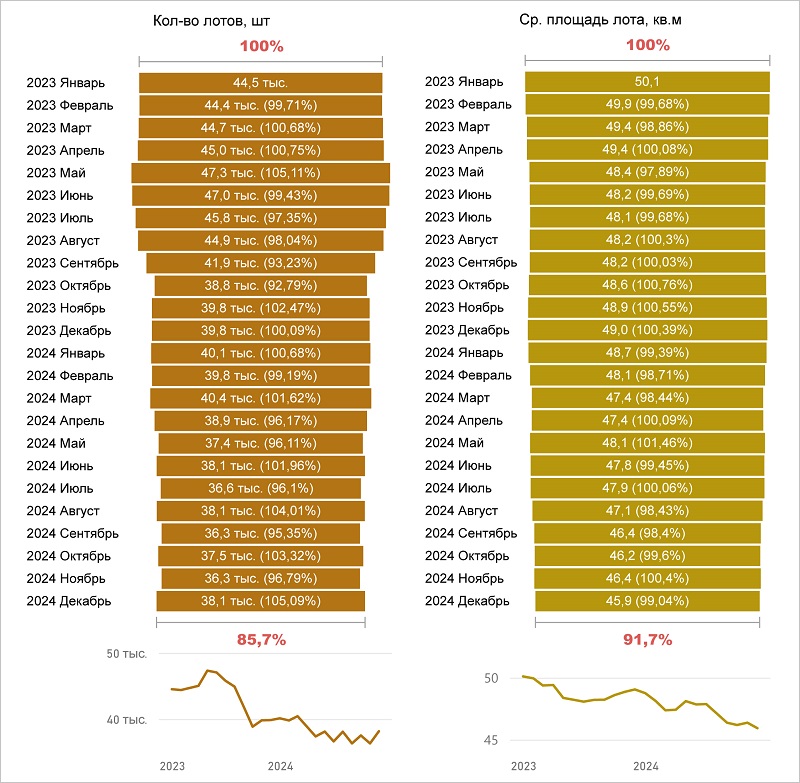

Динамика показателей экспозиции, 2023—2024 годы, Санкт-Петербург

Источник: bnMAP.pro

В ноябре в экспозиции города на Неве было представлено 36,3 тыс. квартир и апартаментов (-3,2% по сравнению с октябрем и +8,8% к тому же периоду прошлого года).

Их средняя площадь составила 46,2 кв. м (+0,4% и -5,1% соответственно).

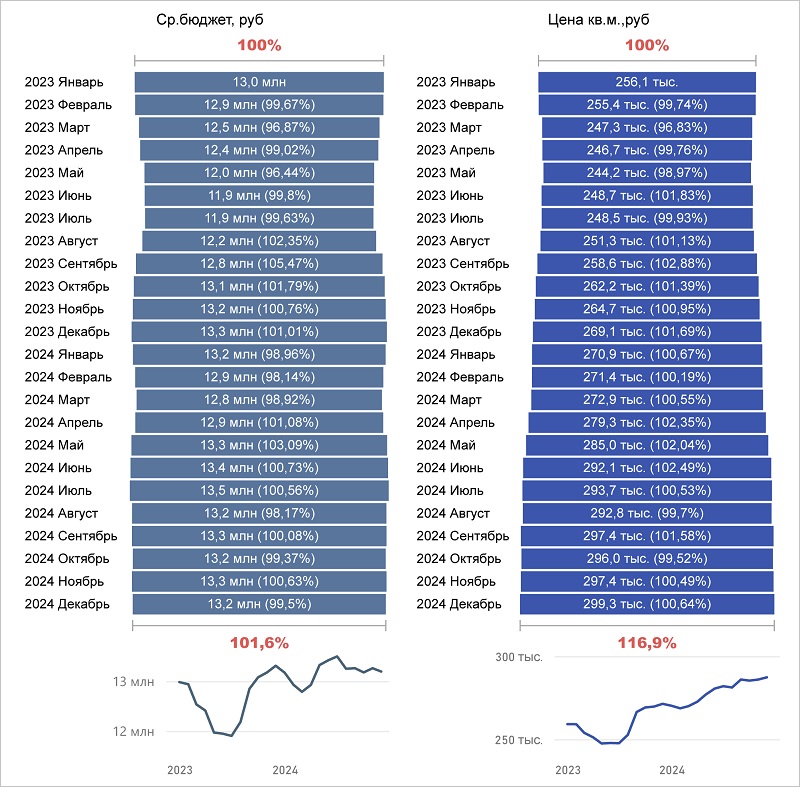

Динамика ценообразования, 2023—2024 годы, Санкт-Петербург

Источник: bnMAP.pro

Средний бюджет реализуемого объекта недвижимости за месяц вырос до 13,3 млн руб. (+0,75%), а цена 1 кв. м — до 297,4 тыс. руб. (+0,5%).

За год эти показатели увеличились на 0,75% и 12,4% соответственно.

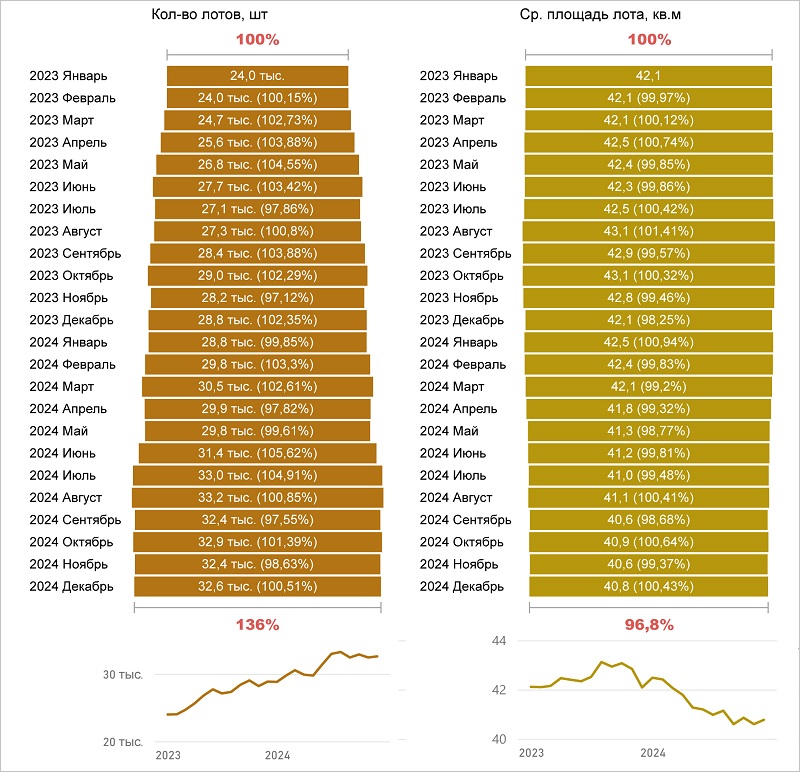

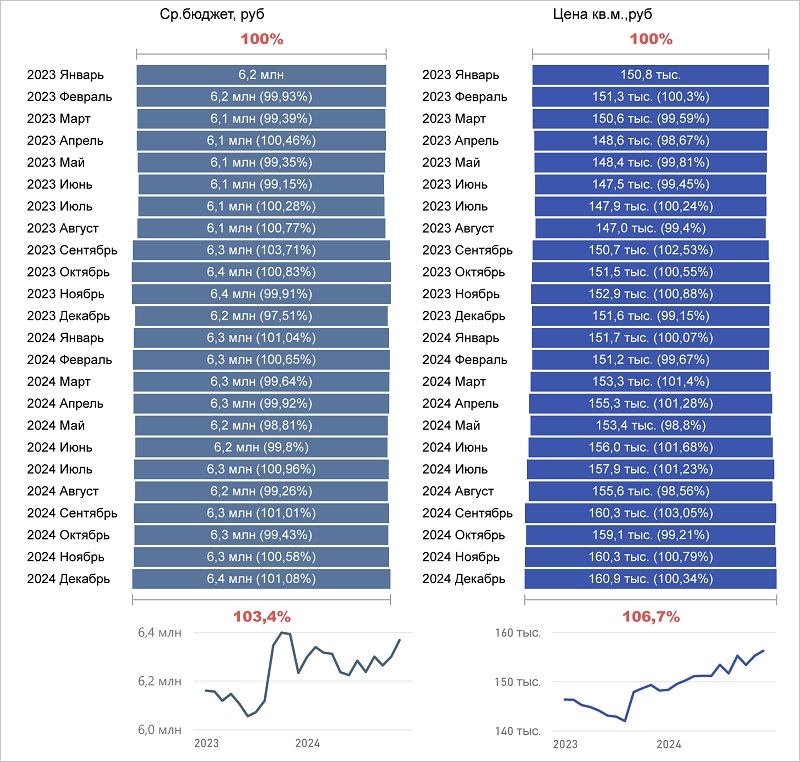

Динамика показателей экспозиции, 2023—2024 годы, Ленинградская область

Источник: bnMAP.pro

В Ленинградской области на продажу в минувшем месяце было выставлено 32,4 тыс. лотов (-1,5% к результатам октября и +14,9% к ноябрю прошлого года) со средней площадью 40,6 кв. м (-0,7% и -5,1%).

Динамика ценообразования, 2023—2024 годы, Ленинградская область

Источник: bnMAP.pro

По оценке аналитиков, цена лота в среднем здесь составила 6,3 млн руб. (за месяц она не изменилась, за год — уменьшилась на 1,6%), а 1 кв. м — 160,3 тыс. руб. (+0,75% и +4,8% соответственно).

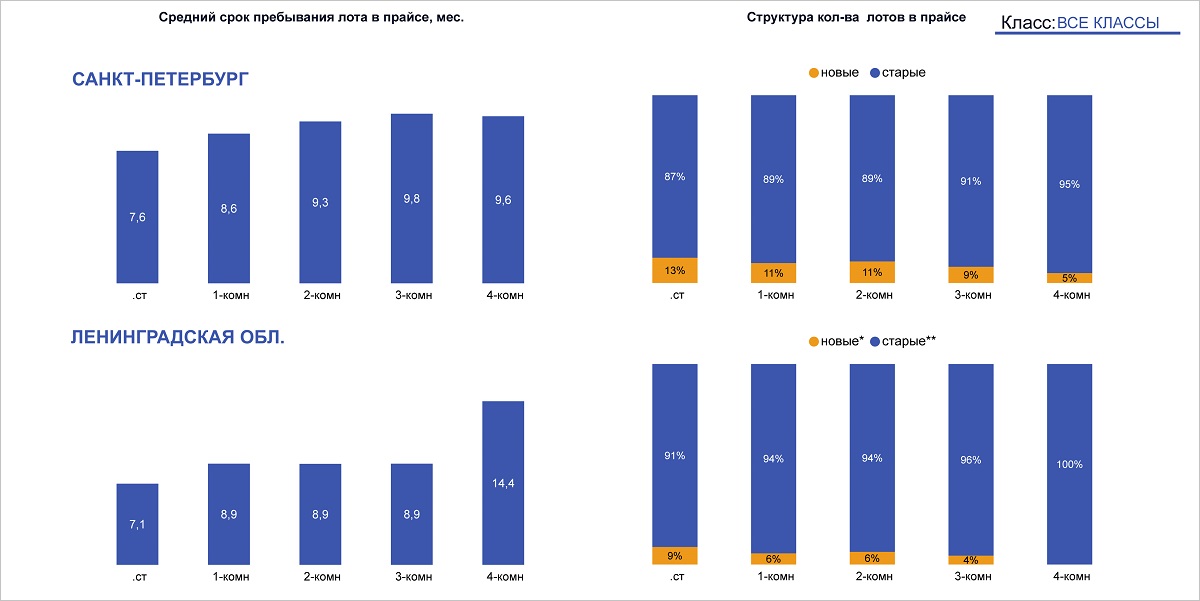

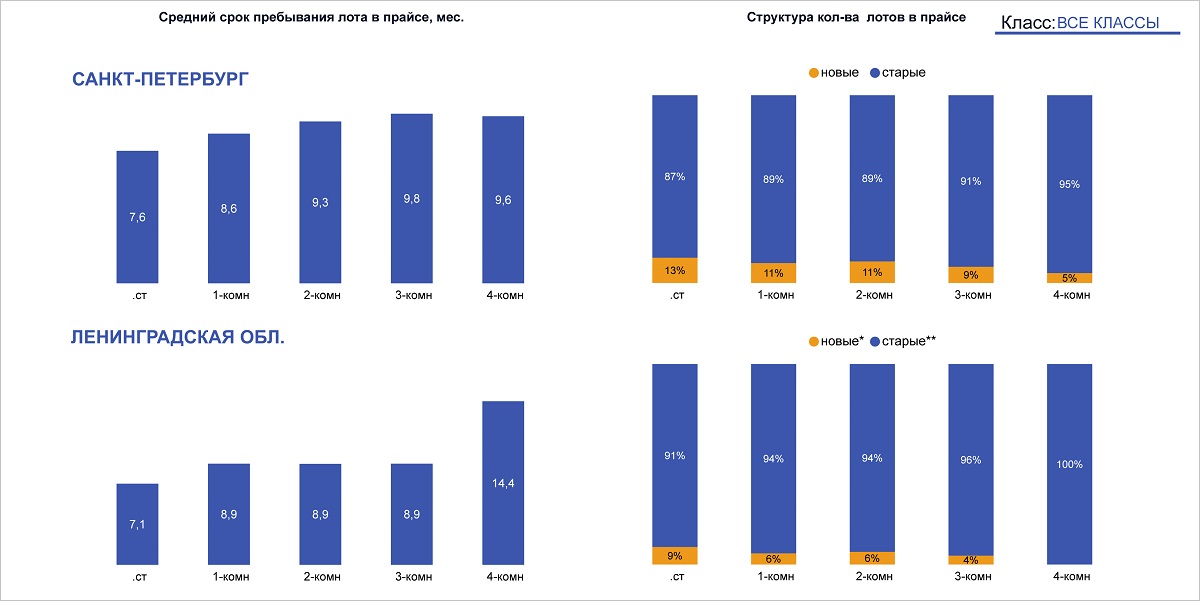

Анализ лотов в прайсах по срокам экспозиции на 12.11.2024

Источник: bnMAP.pro

Эксперты также отметили, что в ноябре наибольшим спросом в Петербургском регионе пользовались студии. В Северной столице они уходили с витрины за 7,6 месяца, а в Ленобласти — за 7,1.

Подробный отчет bnMAP.pro со всеми графиками и диаграммами можно скачать здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: в Петербургском регионе сильнее всего дорожает элитная недвижимость

Эксперты: в октябре в Санкт-Петербурге быстрее остальных продавались четырехкомнатные лоты

Эксперты: в октябре продажи квартир и апартаментов в Петербургском регионе выросли на 2%

Эксперты: в сентябре новостройки подорожали и в Санкт-Петербурге, и в Ленинградской области

Эксперты: в сентябре рынок новостроек Петербургского региона показал первые признаки восстановления

В августе на рынке новостроек Петербургского региона эксперты зафиксировали снижение цен