Эксперты выяснили, как скидки на квартиры в столице зависят от срока продаж

ДомКлик провел исследование московского рынка недвижимости и оценил, сколько времени занимала продажа квартир в 2023 году и на какую скидку могли рассчитывать их покупатели.

Фото: www.itd2.mycdn.me

Рассматривались ипотечные сделки Сбера и соответствующие им объявления на ДомКлик.

Все ипотечные сделки были распределены по сроку экспозиции. Для каждой получившейся категории (срок экспозиции до 15 дней, 15—30 дней, 30—45 дней и т. д.) была определена средняя величина общей скидки.

На основе собранных данных аналитики сделали несколько выводов.

Источник: ДомКлик

1. Треть купленных в 2023 году квартир была выставлена на продажу менее чем за месяц до сделки. Средняя величина скидки при этом составила менее 1%.

2. Почти половина была выставлена на продажу менее чем за полтора месяца до сделки. Для этой категории средняя величина скидки также относительно невелика — до 2%.

3. Большинство купленных квартир (81%) было выставлено на продажу менее чем за четыре месяца до сделки, то есть после сентября-октября. Суммарный дисконт достигал уже 9%.

Фото: www.baboo.ge

4. Квартиры, выставленные на продажу до сентября 2022 года, а это пятая часть всех сделок, покупаются с дисконтом 10—20%. То есть после четырех месяцев безуспешного поиска покупателей собственники готовы уступить до 2 млн руб.

Руководитель аналитического центра ДомКлик Евгений Волобуев также обращает внимание на то, что средняя стоимость 1 кв. м по сделкам при этом продолжает снижаться: минус 6% с ноября 2022 года.

Источник: ДомКлик

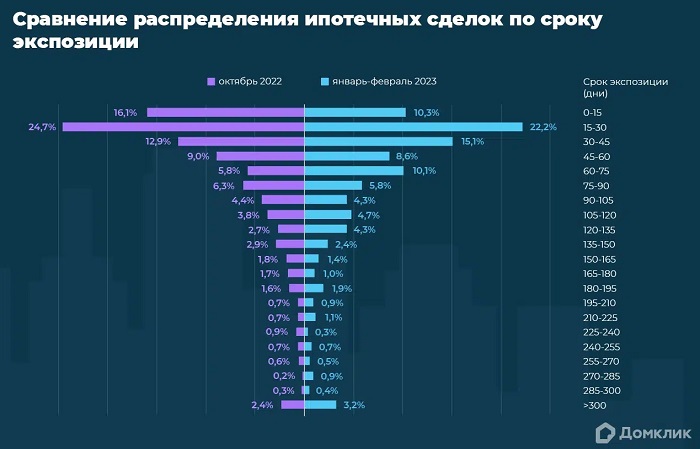

Можно говорить и о тренде на снижение покупательского интереса. По сравнению с октябрем 2022 года в 2023 году доля сделок, где срок экспозиции недвижимости составляет менее месяца, снизилась с 41% до 33%.

При этом выросла доля квартир, находящихся в продаже более 10 месяцев до сделки (с 2,4% до 3,2%).

Источник: ДомКлик

Исследование показало, что сегодняшнее распределение проданных квартир по сроку экспозиции во многом схоже с показателями января 2022 года. Так, в обоих случаях доля сделок по покупке квартир со сроком экспозиции менее месяца составляет около 30%. Однако есть существенное отличие: растет доля квартир со сроком экспозиции более 300 дней. Аналитики прогнозируют, что доля таких квартир продолжит увеличиваться при условии дальнейшего роста скидок.

«Изобилие предложений и сравнительно невысокая покупательская активность вынуждают продавцов идти на уступки. Так, в 2023 году квартиры, выставленные на продажу до осени 2022 года, продаются со скидкой 10—20% от первоначальной цены в объявлении», — констатирует Евгений Волобуев.

Другие публикации по теме:

Эксперты выяснили, насколько интересна москвичам и петербуржцам покупка машино-мест

Эксперты: спрос на ипотеку Сбера в феврале вырос на 45%

Эксперты рассказали, какую недвижимость выбирали россияне нынешней зимой

В 2022 году интерес к ипотеке на новостройки рос, а к ипотеке на вторичном рынке — падал

Эксперты: спрос в Москве сместился с новостроек на «вторичку»

Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»

ДомКлик: среднесуточное количество заявок на ипотеку демонстрирует волатильность