Эксперты: январское затишье на рынке новостроек Санкт-Петербурга и Ленинградской области

Интернет-сервис bnMAP.pro подготовил отчет о ситуации прошлого месяца на первичном рынке Петербургского региона. Аналитики рассматривали только корпуса, которые уже находятся в реализации.

Фото: bnmap.pro

В Северной столице, по данным авторов исследования, в экспозиции было представлено 40,0 тыс. лотов.

Это на 10,1% меньше, чем в январе 2023 года, и лишь на 0,5% больше, чем в декабре.

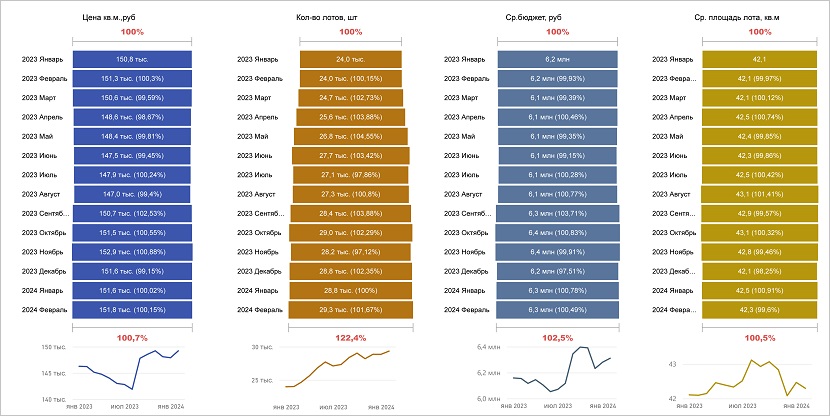

Динамика показателей ценообразования лотов на экспозиции, Санкт-Петербург, 2023—2024 годы

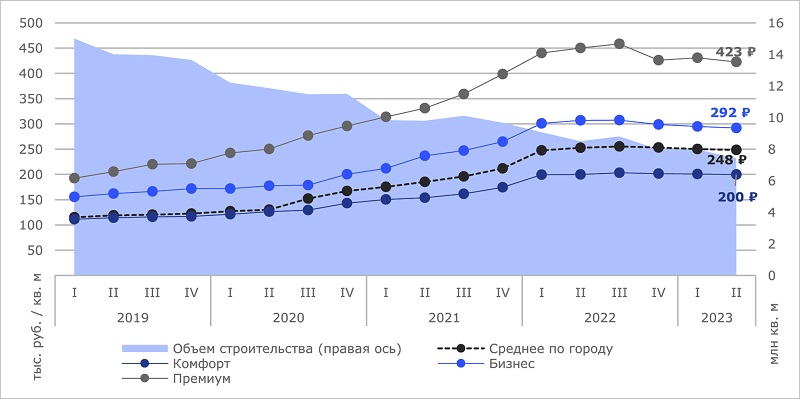

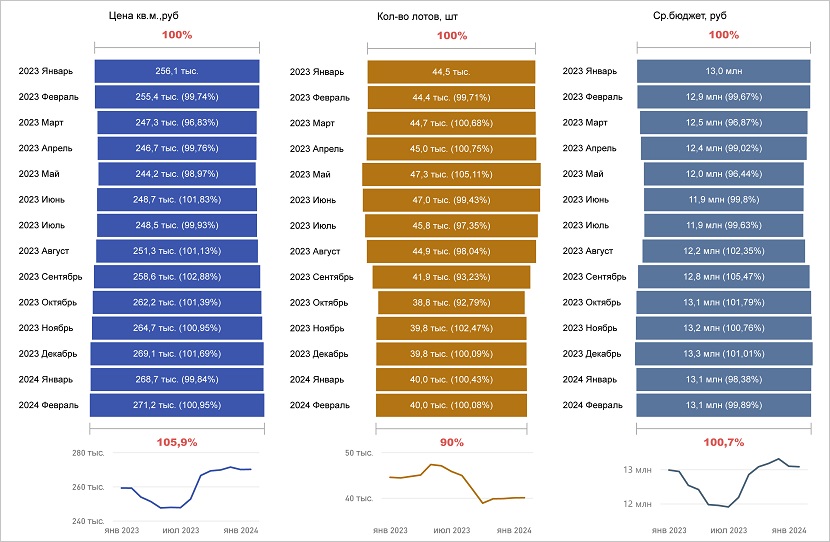

Источник: bnMAP.pro

Средняя цена 1 кв. м по сравнению с началом прошлого года выросла до 268,7 тыс. руб. (+4,9%) и уменьшилась (-0,15%) к декабрю.

Бюджет лота эксперты оценили в 13,1 млн руб., что на 0,8% выше показателя января 2023 года и на 1,5% меньше декабря.

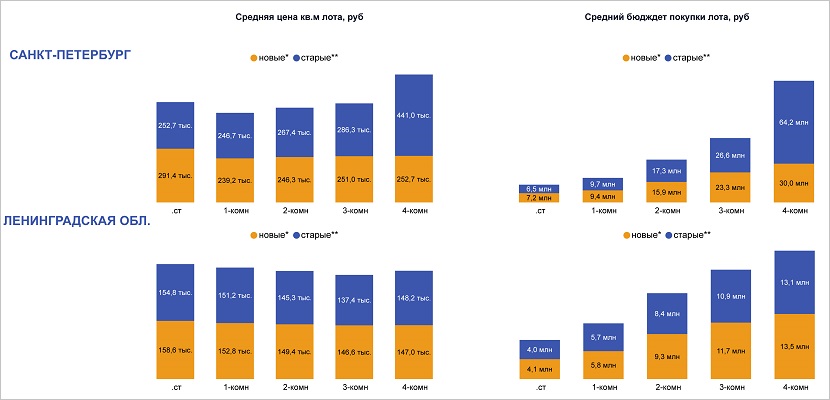

Динамика показателей ценообразования лотов на экспозиции, Ленинградская область, 2023—2024 годы

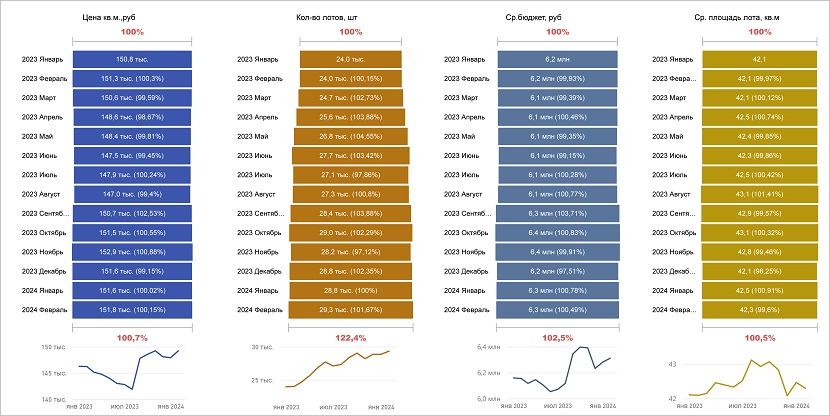

Источник: bnMAP.pro

В экспозиции в Ленинградской области число представленных лотов за месяц не изменилось: 28,8 тыс. (+20% к январю 2023 года).

Средняя цена 1 кв. м осталась на декабрьском уровне (151,6 тыс. руб.), превысив на 0,5% значение начала прошлого года.

Средний бюджет лота в Ленобласти относительно и января 2024 года, и декабря 2023-го увеличился на 1,6%, подорожав до 6,3 млн руб.

Анализ лотов в прайсе по динамике цены в экспозиции на 12.02.2024

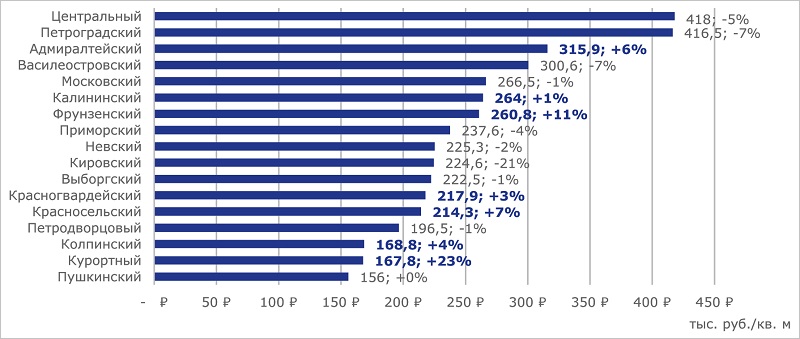

Источник: bnMAP.pro

В Санкт-Петербурге в прошлом месяце доля «новых» лотов составила 7,9%, в области — 8,8%.

В Северной столице самые низкие в регионе сроки реализации студий и однокомнатных квартир: 6,2 и 6,5 месяца соответственно.

Двух- и трехкомнатные лоты реализуются быстрее в области: за 7,4 и 8,2 месяца. Срок экспонирования четырехкомнатных квартир одинаков в обеих локациях: 9,2 месяца.

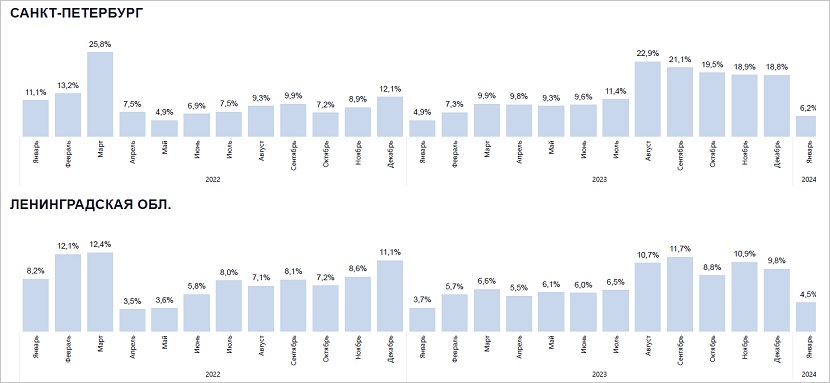

Соотношение лотов на экспозиции и в сделках, 2022—2024 годы

Источник: bnMAP.pro

Соотношение лотов в экспозиции к сделкам по сравнению с январскими значениями 2023 года выросло в Санкт-Петербурге на 1,3 п. п. (до 6,2%), в Ленинградской области — на 0,8 п. п. (до 4,5%).

При этом по сравнению с декабрем в январе 2024 года этот показатель снизился в городе на Неве на 12,6 п. п., а в Ленобласти — на 5,3 п. п.

С подробным отчетом bnMAP.pro можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: январские продажи на первичном рынке Петербургского региона оказались выше ожидаемых

Москва, Санкт-Петербург и Краснодарский край — в лидерах по падению спроса на льготную ипотеку

Эксперты: в новостройках Ленинградской области превышены риски реализации проектных остатков

Эксперты: в Санкт-Петербурге в конце года снизились продажи жилья

Эксперты: экспозиция новостроек в Санкт-Петербурге сокращается, в Ленинградской области — растет

Эксперты назвали лучшие проекты и застройщиков-лидеров Санкт-Петербурга и Ленинградской области