Эксперты: за год московские новостройки подорожали в среднем более чем на 20% — до 300 тыс. руб. за 1 кв. м

Это максимальное подорожание за последние пять лет произошло на фоне беспрецедентного вымывания предложения и роста спроса, говорится в маркетинговом исследовании, проведенном специалистами компании Est-a-Tet по итогам уходящего года.

Источник: Est-a-Tet

Главные тенденции

Авторы аналитического обзора отмечают, что по итогам уходящего 2020 года на столичном рынке жилой недвижимости заметно увеличилась доля сделок в отношении новостроек. Если в IV квартале 2019 года этот показатель составлял 34%, то год спустя — 39%.

5%-процентное смещение в сторону «первички» проходило на фоне:

• пандемии;

• ослабления рубля;

• глобального переход участников рынка на онлайн-формат работы;

• запуска госпрограммы льготной ипотеки под 6,5%;

• стабильного снижения средней ставки ИЖК до рекордно низкого уровня.

Все это резко подхлестнуло спрос, способствовало снижению объемов предложения и, следовательно, росту цен, зафиксировали основные тенденции года, резюмироовали эксперты Est-a-Tet.

Источник: Est-a-Tet

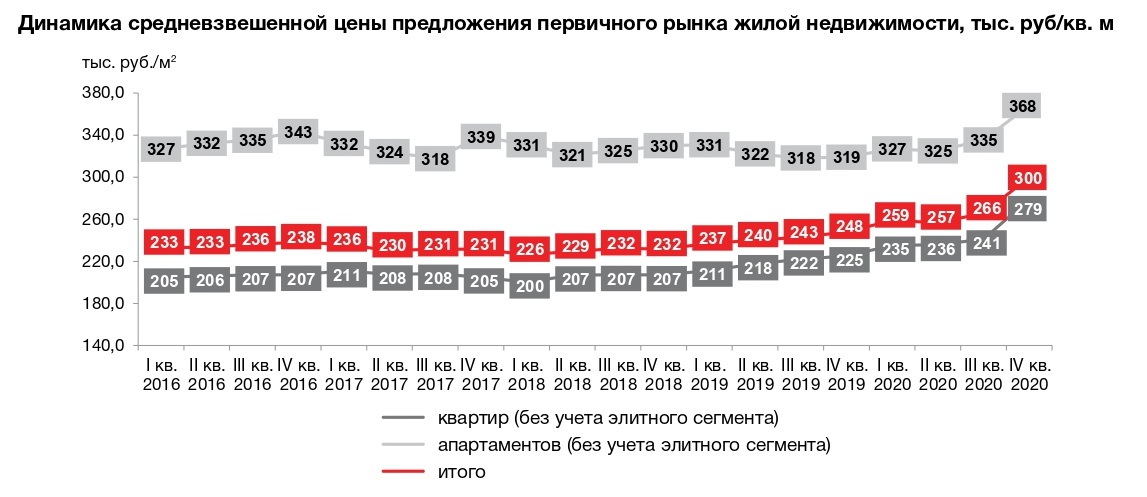

Цены

В IV квартале 2020 года средневзвешенная цена предложения квартир и апартаментов в старой Москве достигла максимального показателя за последние пять лет — 300 тыс. руб. за 1 кв. м, без учета элитного сегмента, говорится в обзоре.

За год она повысилась на 20,9%. В формате квартир этот показатель вырос на 24%, в формате апартаментов — на 15,4%.

По сравнению с III кварталом этого года ценовой рост составил 12,8%. В сегменте квартир: +15,8%, в сегменте апартаментов: +9,8%.

Для сравнения: по итогам 2019 года рост цен на столичное жилье в новостройках составил в среднем всего 7%.

Интенсивный годовой рост цен зафиксирован по итогам IV квартале 2020 года и в Новой Москве — в среднем 161 тыс. руб. за 1 кв. м (+29% относительно IV квартала 2019 года, +9,5% относительно III квартала этого года).

Фото: www.itd2.mycdn.me

По мнению авторов обзора, столь существенное подорожание вызвано следующими факторами:

• повышением себестоимости строительных материалов за счет инфляции и ослабления рубля,

• увеличением финансовой нагрузки на застройщиков после перевода отрасли на проектное финансирование,

• вымыванием ликвидного предложения и беспрецедентно высоким спросом.

Фото: www.phototass1.cdnvideo.ru

Предложение

На рынке новостроек столицы по-прежнему сохраняется тенденция к сокращению предложения, текущий объем является минимальным за последние пять лет, отмечается в обзоре.

Приведенные в нем цифры таковы:

• выставлено на продажу 32,5 тыс. квартир и апартаментов в 841 корпусе суммарной площадью 2,3 млн. кв. м на территории старой Москвы (-16% относительно III квартала этого года, -22% относительно IV квартала 2019 года);

• в формате квартир за квартал объем предложения снизился на 12,5%, за год — на 22%;

• в формате апартаментов в квартальной и годовой динамике объем предложения сократился на 24% — вследствие заявлений со стороны Минстроя России о возможном переводе апартаментов в жилье и дальнейшем запрете строительства этого формата недвижимости;

Фото: www.bogaziciis.com

• в Новой Москве на продажу выставлено 9,7 тыс. лотов в 177 корпусах суммарной площадью 501,6 тыс. кв. м, при этом за счет выхода новых корпусов в крупных проектах Новой Москвы в конце года объем предложения за квартал увеличился на 15,9%, а за год произошло снижение на 3,1%.

В разрезе ценовых сегментов столичного рынка новостроек годовая/квартальная динамика объемов предложения выглядит так:

• -26%/—17% — для жилья комфорт-класса,

• -26%/—21% — для жилья бизнес-класса,

• -5%/—13% — для жилья премиум-класса,

• -13%/ 15% — для элитного жилья.

В IV квартале первое место в структуре предложения занял комфорт-класс с показателем 40,2%, сместив бизнес-класс, доля которого составила 39,2%.

Фото: www.fxteam.ru

Вывод в продажу новых проектов

Аналитики Est-a-Tet фиксируют активность столичных девелоперов по выводу в продажу новых проектов, которая наблюдается во всех классах жилья, в том числе в премиальном и элитном сегментах, где ранее отмечался явный недостаток обновления продаж.

Так, объем предложения в новых проектах и корпусах по сравнению с III кварталом 2020 года увеличился на 98%, составив 278,4 тыс. кв. м.

При этом в представленных на реализацию новых проектах преобладает доля квартир и апартаментов бизнес-класса (66%), а на долю комфорт-класса приходится лишь 33%.

Источник: Est-a-Tet

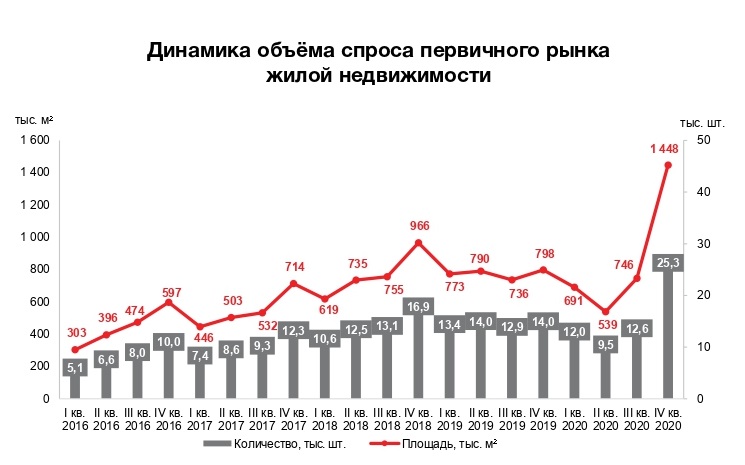

Динамика и структура спроса

В обзоре зафиксировано, что в IV квартале объем реализованного жилья в старых границах Москвы увеличился на 94%, по сравнению с III кварталом, и на 82% — по сравнению с аналогичным периодом 2019 года.

В Новой Москве спрос вырос за квартал на 95%, за год — на 49,5%.

При этом подавляющее большинство застройщиков смогли не только отыграть весеннее падение спроса, но и существенно нарастить продажи по сравнению с ситуацией годичной давности.

«Увеличение в структуре спроса доли квартир небольших площадей говорит о возобновлении инвестиционного спроса», — делают вывод авторы обзора.

Фото: www.mds.yandex.net

По их мнению, в возвращении инвесторов на столичный рынок новостроек сыграло свою роль ослабление рубля и продолжающееся в течение нескольких месяцев снижение ключевой ставки ЦБ.

Оба фактора снизили ценность банковских депозитов как инструмента инвестирования и, напротив, повысили в этом качестве вложения в первичную недвижимость.

В итоге в структуре спроса на московские новостройки:

• вновь увеличилась доля комфорт-класса: с 55% до 61,9%;

• доля бизнес-класса уменьшилась с 41,5% до 33,9%;

• доля премиум-класса она выросла с 2,7% до 3,8%;

• доля элитного сегмента сократилась с 0,7% до 0,4%.

Фото: www.prnews.ru

Другие публикации по теме:

Московские новостройки продолжают продаваться на рекордном уровне

Эксперты: объем предложения нового жилья в столице упал до минимума четырехлетней давности

Эксперты: за год новостройки в Новой Москве подорожали на четверть

Эксперты: в Москве и Подмосковье с августа резко повысился спрос на жилье

Рынок новостроек выступил локомотивом роста цен на недвижимость в РФ в июле-августе

Эксперты: в половине регионов страны рентабельность жилищного строительства нулевая, и даже ниже

ДОМ.РФ: рост цен на жилье будет умеренным

Эксперты: на столичном рынке новостроек предложение сокращается, а цены растут