Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов

Остальные параметры рынка также заметно увеличились, за исключением средней площади реализованного жилья, подсчитали аналитики базы данных продаж и цен новостроек портала dataflat.ru.

Фото: www.rbk.ri

В исследовании (его данные были любезно предоставлены порталу ЕРЗ.РФ), отражена статистика и динамика продаж жилья — квартир и апартаментов — на рынке новостроек Московского региона (всех трех его локаций) по состоянию на январь этого года.

В расчетах учитывались договоры участия в долевом строительстве (ДДУ), прошедшие регистрацию в Росреестре.

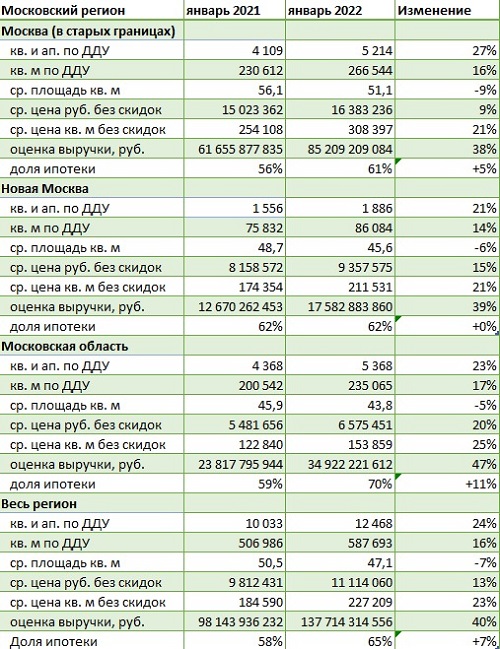

Источник: dataflat.ru

Как видно из таблицы выше, относительно января 2021 года:

• объем продаж по числу лотов в целом по Мосрегиону вырос — c 10,03 тыс. до 12,48 тыс. лотов (+24%);

• объем продаж в кв. м — с 506,99 тыс. до 587,69 тыс. кв. м (+16%);

• средняя площадь реализованного жилья сократилась с 50,5 до 47,1 кв. м (-7%);

• средняя цена лота выросла с 9,81 млн руб. до 11,11 млн руб. (+13%);

• cредняя стоимость 1 кв. м реализованного жилья увеличилась с со 184,59 тыс. до 227,21 тыс. руб. (+23%);

• выручка застройщиков выросла с 98,14 млрд до 137,71 млрд руб. (+40%).

Фото: www.сз-саратов.рф

Отдельные локации Мосрегиона (Москва в старых границах, Новая Москва и Московская область) продемонстрировали, как видно из той же таблицы, сопоставимую годовую динамику вышеуказанных показателей.

Фото: www.kvobzor.ru

По словам руководителя dataflat.ru Александра Пыпина (на фото), январь этого года оказался успешней по продажам в лотах и квадратных метрах, чем тот же месяц и в 2019, и в 2020, и в 2021 годах.

Он также обратил внимание на тот факт, что в январе этого года по сравнению с декабрем 2021-го заметно снизилась средняя цена реализованного 1 кв. м внутри МКАД — на 6% (как и средняя площадь — на 4%).

Фото: www.storm24.media

«Сказалось сокращение в разы продаж дорогого жилья», — пояснил эксперт и заметил, что относительно высокие для января продажи в массовых сегментах рынка новостроек Мосрегиона с высокой степенью вероятности были продиктованы желанием многих покупателей жилья «спасти» свои денежные средства в условиях сложной внешнеполитической обстановки, падения фондовых рынков, сохраняющегося высокого уровня инфляции и ожидаемого дальнейшего повышения ключевой ставки ЦБ, грозящего подорожанием ипотеки.

Другие публикации по теме:

Эксперты: Объем продаж новостроек в Мосрегионе последовательно рос в течение двух последних лет

Эксперты: на рынке новостроек Московского региона наступила стагнация

Эксперты: в августе рост цен на московские новостройки массового сегмента приостановился

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

Эксперты: за время действия льготной ипотеки новостройки в стране подорожали на 33%