Эксперты зафиксировали максимальный за последние три года объем предложения на рынке новостроек бизнес-класса

Повышенного спроса при этом не наблюдалось, но есть предпосылки к тому, что он увеличится по итогам III квартала, считают специалисты консалтинговой компании Knight Frank Russia.

Фото: www.rbk.ru

Аналитики зафиксировали следующие показатели рынка новостроек бизнес-класса Москвы по итогам первой половины 2022 года:

• объем предложения составил 12,8 тыс. квартир и апартаментов (в 97 жилых комплексах, включающих 292 корпуса) общей площадью 893,7 тыс. кв. м (+19% к началу года) — максимальный показатель за последние три года;

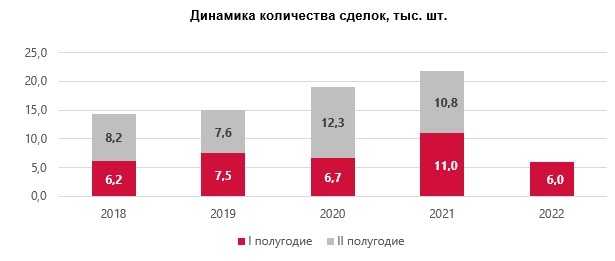

• всего в рассматриваемый период в указанном сегменте было продано 6 тыс. лотов — объем, сопоставимый с результатами первой половины допандемийного 2018 года;

Источник: Knight Frank Research

• пополнение рынка главным образом произошло во II квартале, когда в продажу вышло большое количество корпусов (более 7 тыс. лотов);

• в течение полугодия были открыты продажи в восьми новых проектах, в которых предусмотрено порядка 4,5 тыс. лотов;

• средневзвешенная цена 1 кв. м достигла 472 тыс. руб. (+8% к началу года);

• средний бюджет предложения (цена лота) — 33,1 млн руб. (+4% за полугодие, +0% за квартал).

Фото: www.omut.ndv.ru

Основные тенденции, выявленные аналитиками Knight Frank Russia на московском рынке новостроек бизнес-класса по итогам первой половины этого года, таковы:

• основной рост цен пришелся на первые три месяца года;

• околонулевая ценовая динамика по итогам II квартала стала следствием того, что рынок пополнился в период с апреля по июнь лотами небольших площадей, что вызвало снижение спроса;

Источник: Knight Frank Research

• несмотря на то что суммарное количество сделок в первой половине этого года сопоставимо с данными 2018 года (который предшествовал фазе ажиотажного спроса), объем предложения был ниже значений четырехлетней давности;

• в целом, в первой половине текущего года осторожность проявляли как потенциальные покупатели, так и продавцы (девелоперы).

Фото: www.kvobzor.ru

Тем не менее, по мнению регионального директора департамента консалтинга и аналитики Knight Frank Russia Ольги Широковой (на фото), уже с III квартала начнется увеличение количества сделок со столичным жильем бизнес-класса.

«Субсидированная ипотека, окончание действия срочных вкладов, акционные предложения девелоперов, выход новых проектов – эти и другие факторы будут способствовать постепенному восстановлению спроса», — обосновала эксперт свой прогноз.

Фото: www.mrisoftware.com

Другие публикации по теме:

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: жилье бизнес-класса с начала года подорожало на 20% — в среднем до 27 млн руб. за квартиру

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников