Эксперты зафиксировали стабилизацию спроса на столичном рынке жилья в сентябре

В сентябре 2024 года Росреестр Москвы зарегистрировал 6,4 тыс. договоров участия в долевом строительстве жилья (ДДУ), что на 27% больше, чем в предыдущем месяце, но на 53% меньше, чем в сентябре 2023 года, когда был установлен абсолютный рекорд — 13,6 тыс. ДДУ. Эксперты детально проанализировали статистику первого месяца осени и пришли к выводу, что спрос на приобретения жилья в столице стабилизируется.

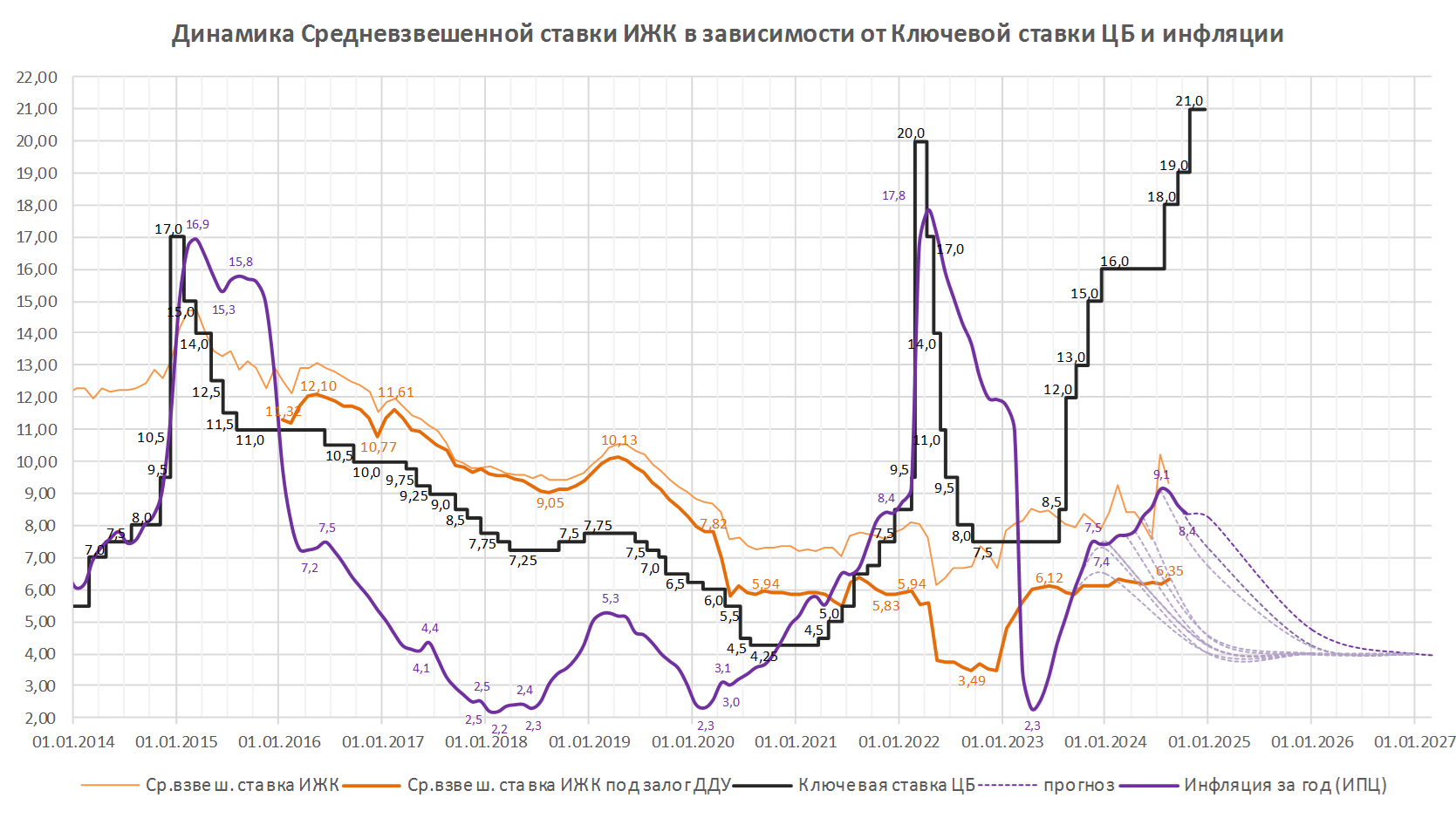

Источник: Метриум, по данным Росреестра Москвы

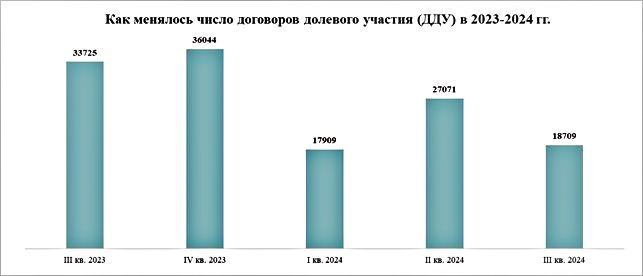

Согласно информации Росреестра, всего за третий квартал 2024 года в Москве дольщики и застройщики заключили более 18,7 тыс. ДДУ, что на 45% меньше, чем в аналогичный период 2023 года.

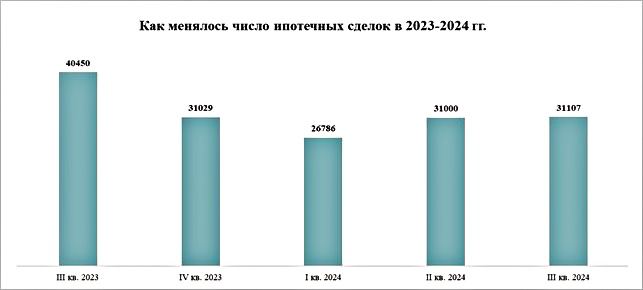

Число ипотечных сделок в сентябре в Москве немного увеличилось. (+1%, 9,6 тыс. кредитов) по сравнению с августом 2024-го (9,5 тыс.). Однако это на 26% меньше, чем в сентябре 2023 года (12,9 тыс. ипотечных сделок).

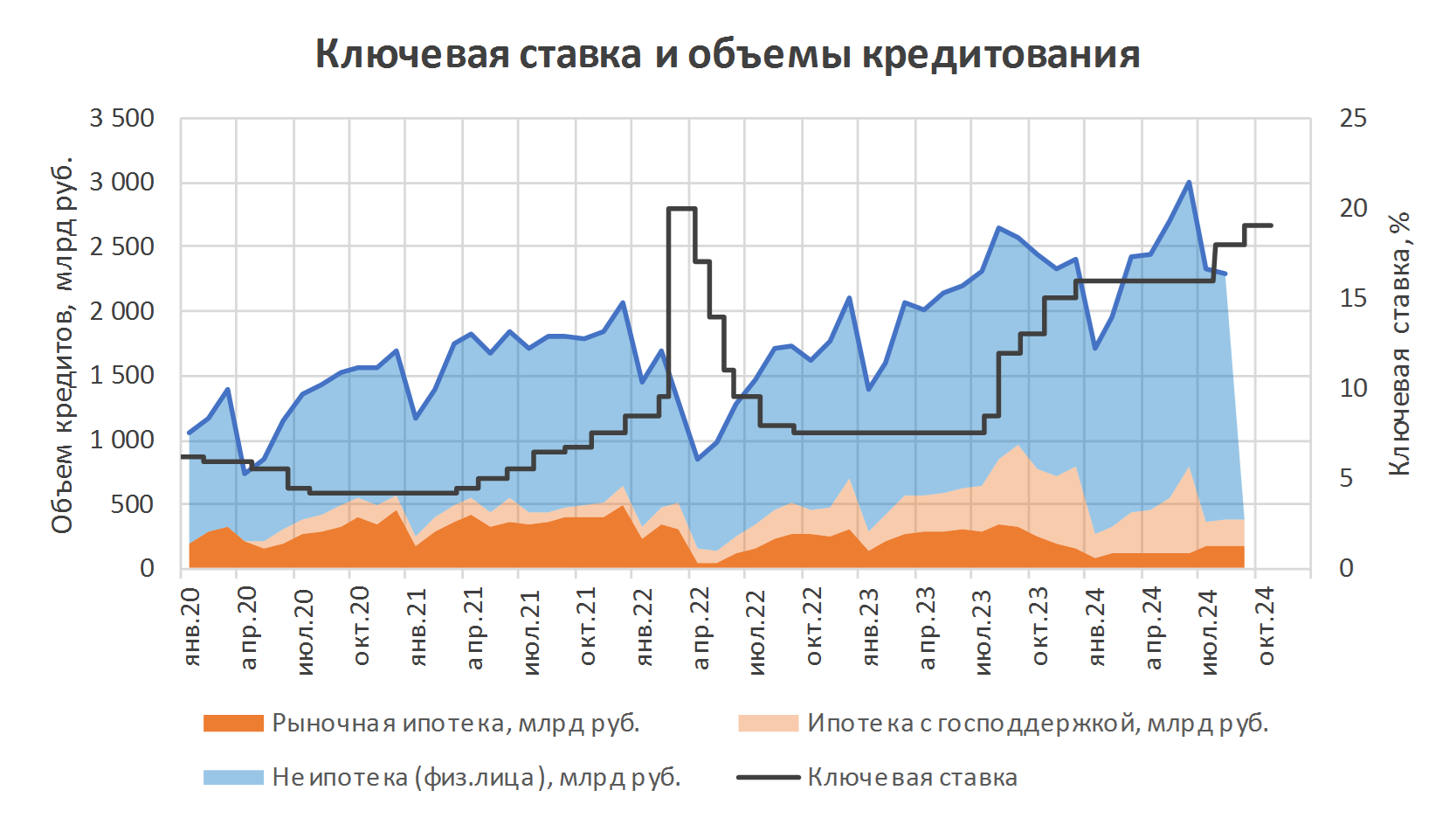

Всего за третий квартал 2024 года покупатели жилья в Москве получили более 31,1 тыс. ипотечных кредитов (-23% относительно аналогичного периода 2023 года).

Источник: Метриум, по данным Росреестра Москвы

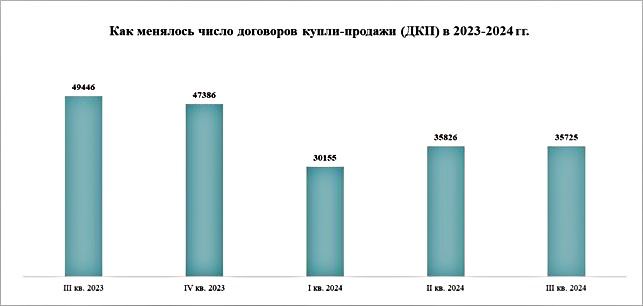

В сентябре вырос спрос на рынке готового жилья: Росреестр зарегистрировал здесь порядка 11,4 тыс. договоров купли-продажи (+2% к показателю августа, но -33% по сравнению с сентябрем 2023-го).

В третьем квартале покупатели «вторички» в Москве заключили 35,8 тыс. соглашений (-28% относительно показателя того же периода 2023-го).

Источник: Метриум, по данным Росреестра Москвы

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что увеличению показателей зарегистрированных договоров участия в долевом строительстве способствовали «направленные действия застройщиков по поддержанию спроса на рынке первичной недвижимости».

Фото: rosreestr.gov.ru

«Более того, этот рост соответствует аналогичной динамике августа — сентября последних лет (2021—2024), когда в среднем показатели регистрации сделок с квартирами увеличивались на 28,4% за месяц, а суммарно в жилом и нежилом фонде — на 16,5%», — уточнил руководитель столичного управления регистрационного ведомства.

Акционер, управляющий партнер ГК ОСНОВА Олег Колченко (на фото ниже) полагает, что сентябрьская динамика спроса свидетельствует о «сглаживании» ситуации, которая наблюдалась летом в связи с отменой льготной и IT-ипотеки, а также изменениями условий других программ субсидирования.

Фото: osnova.group

«Тем не менее в большей мере этим изменениям были подвержены проекты комфорт-класса с долей ипотеки до 80%, — подчеркнул эксперт и добавил: — На сегменте бизнес-класса эти изменения сказались в меньшей степени, а на проекты с апартаментами и вовсе не оказали влияния».

Одним из основных факторов повышения активности покупателей Олег Колченко считает их возвращение из отпуска, на период которого они откладывали вопрос о приобретении недвижимости. Согласно статистике ГК ОСНОВА, в сентябре по сравнению с августом зафиксирован рост реализации лотов на 26% в метрах и на 17,2% в привлеченных деньгах.

Фото предоставлено пресс-службой компании Метриум

Генеральный директор компании ООО «Ривер Парк» Лариса Швецова (на фото) также придерживается мнения о сезонной динамике спроса, но допускает и действие других факторов, повлиявших на активность клиентов в пределах статистической погрешности. В качестве аргумента эксперт привела тот факт, что доля ипотечных сделок на первичном рынке в сентябре оказалась минимальной с февраля (59%).

«Поскольку жилищные кредиты будут дорожать и дальше в свете готовящегося очередного повышения ключевой ставки, спрос на них может снова сократиться до конца 2024 года, — предположила Швецова, добавив: — Также на ситуацию с выдачами займов способно негативно повлиять ожидаемое исчерпание лимитов в рамках семейной ипотеки».

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) допускает, что стабилизация спроса на рынке готового жилья вполне может быть временной.

«При ставках по кредитам на покупку вторичного жилья более 20% число соглашений будет снижаться. Сделки будут эпизодическими и довольно сложными по структуре, в частности альтернативными», — прогнозирует специалист.

Он считает, что значительную долю продаж будут составлять квартиры от застройщиков в готовых домах, так как в этом случае ипотечные заемщики могут рассчитывать на доступные ставки в рамках госпрограмм (в Москве — исключительно семейной ипотеки).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: граждане продолжают брать ипотеку несмотря на заградительные ставки

Эльвира Набиуллина: Объемы выдач кредитов по «Семейной ипотеке» будут сопоставимы с прошлым годом

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

Эксперты рассказали о падении спроса и цен на столичном рынке жилья

Эксперты: в сентябре доля льготной ипотеки сохранилась на уровне 48%

Эксперт: на рынке новостроек без перемен, выдачи ипотеки продолжают падать

Ведущие банки начали отменять комиссию для застройщиков при выдаче рыночной ипотеки

ЦБ почти на полгода отменил ограничение полной стоимости кредитов по ипотеке

Эксперты сообщили о возобновившейся продаже жилья с дешевой ипотекой