Эксперты: загородные дома за год подорожали почти на 20%

ЦИАН провел исследование рынка загородной недвижимости и его результаты любезно предоставил порталу ЕРЗ.РФ.

Фото: www.mirkvartir.ru

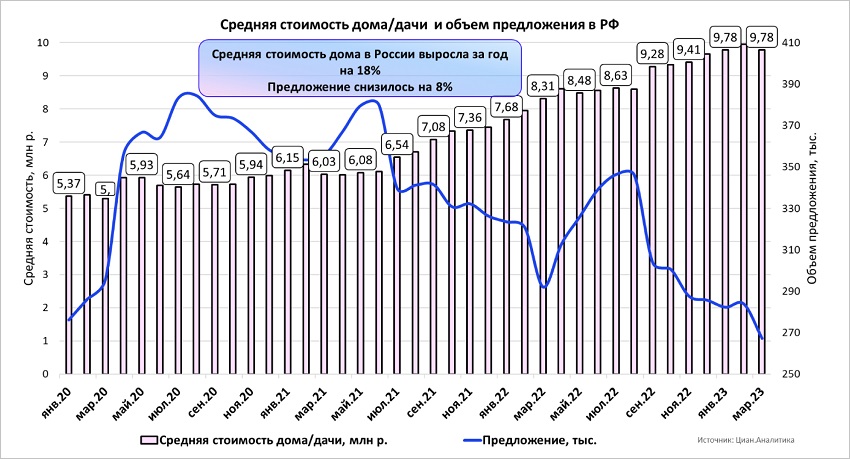

Аналитики выяснили, что сегодня средняя цена дома составляет 9,78 млн руб. (+18% за год). Если сравнивать с 2020 годом, то она практически удвоилась, при этом сократились площади домов и уменьшились участки.

Плюс к этому, по данным ЦИАН, спрос на рынке РФ превышает предложение. За год предложение снизилось на 8%, а спрос вырос на 6%. На сегодняшний день интерес к покупке дома или дачи проявляют 82% потенциальных покупателей.

Источник: ЦИАН.Аналитика

Общий объем предложений домов и дач опустился до абсолютного минимума за последние три года. На продажу в нынешнем марте было выставлено 267,3 тыс. лотов, что на 8% меньше, чем в марте 2022 года.

Площадь дома в лоте уменьшилась на четверть. Сокращается и площадь участков. Каждый четвертый дом имеет всего 6 соток земли. Половина домов стоят на участке от 6 до 12 соток.

Фото: www.yandex.net

Если сравнивать нынешний рост цен в 18%, то это все-таки не так много, как в период от весны 2021 года до весны 2022-го. Тогда средние цены подскочили на 38%.

До этого максимальный рост цен за последние три года (на 12% в месяц) был отмечен лишь в апреле 2020 года. Это был период ограничительных мер из-за пандемии коронавируса, что в том числе и подтолкнуло спрос на загородное жилье.

Фото: www.cian.ru

В 2023 году цены практически не менялись, мартовские значения были вполне сопоставимы с январскими.

Согласно исследованию ЦИАН, Москва и Московская область наращивают свою долю на рынке загородной недвижимости. 14,3% продаваемых в России домов и дач приходится именно на столичный регион. При этом здесь растет и предложение (+30% за год).

Источник: ЦИАН.Аналитика

В Петербургском регионе в продаже находится 3,4% домов от всего общероссийского объема (+30%).

По остальным регионам выбор, наоборот, снизился (-14%). То есть сокращение предложения на загородном рынке произошло за счет регионов, а не столиц.

Фото: www.netyerim.net

Лидером по объему предложений среди всех российских регионов, как и год назад, стал Краснодарский край. Его доля составляет 14,6% в объеме всех региональных рынков. Но при этом на Кубани за год выбор домов снизился на 8%.

На втором месте (без учета столичных агломераций) — Белгородская область (4,6% предложений). Причем в марте Белгородская область впервые вошла в тройку лидеров, потеснив Иркутскую область и Ставропольский край.

Кроме них лидирующие позиции также занимают Татарстан (который прибавил 12%), Ростовская область и Крым (хотя они и потеряли: область — 10%, а республика — 25%).

Источник: ЦИАН.Аналитика

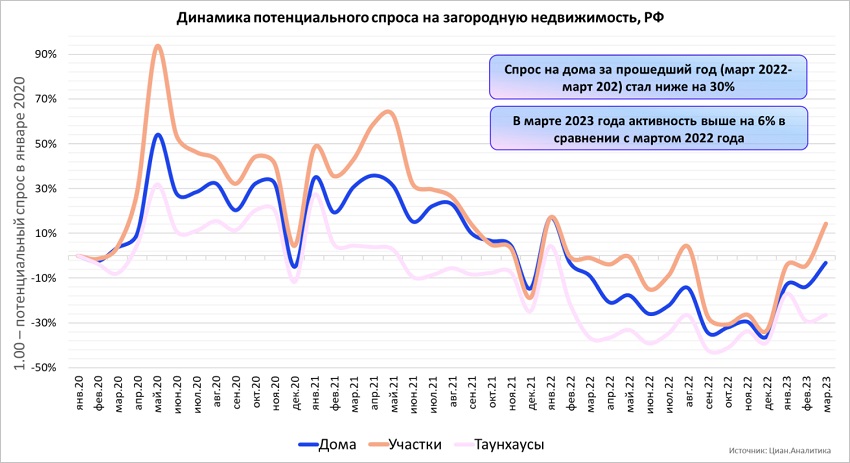

За прошедший год структура предложения практически не изменилась. В марте 2022 года на дома приходилось 56%, участки занимали 42% рынка, таунхаусы — 2%.

Картина марта 2023 года следующая: 55% — это дома или дачи, 43% — земельные участки и 2% — таунхаусы.

Впрочем, от региона к региону структура предложений все-таки меняется. Например, в столичном регионе дома в продаже занимают только 45%, а земельные участки — 52%.

Фото: www.i.ytimg.com

В Краснодарском крае 72% объектов в продаже составляют дома и дачи, на участки приходится 25%.

В Петербургской агломерации дома занимают 41% рынка предложения, участки — 54%. В Крыму — соответственно 47% и 52%.

В Татарстане проще выбрать дом: 62% предложения против 36% по участкам.

Фото: www.whacker.club

Максимальная доля домов среди всех регионов приходится на Белгородскую область — 82%.

Таунхаусы имеют высокую долю предложений на рынке Санкт-Петербурга (21%), Новосибирской области (12%) и по 9% — в Москве и Калининградской области.

По мнению аналитиков, определенные ими тренды на ближайшее время сохранятся.

«В 2023 году ожидается дальнейшее снижение средней площади дома в продаже при росте стоимости за "квадрат"», — полагает руководитель аналитического центра ЦИАН Алексей Попов (на фото).

По его мнению, в последние пару лет загородный формат стал более массовым для покупателя.

«Многие дома, — говорит он, — конкурируют уже не только внутри сегмента загородного рынка, но и с городской недвижимостью, выступая альтернативой по стоимости при существенно большей площади».

Также Алексей Попов считает, что положительную роль сыграют расширение льготной ипотеки на покупку дома и появление новых проектов комплексной загородной застройки.

«Это позволит сформировать отдельный сегмент первичного загородного рынка, который сейчас находится в дефиците», — резюмирует эксперт.

Другие публикации по теме:

Получить льготную ипотеку на ИЖС станет проще

Объем выданной ипотеки на ИЖС в Банке ДОМ.РФ за месяц вырос почти на треть, за год — вчетверо

В общем объеме ипотеки от Сбербанка доля ипотеки на ИЖС за год выросла в пять раз — до 5%

Эксперты: средняя цена частного дома в России приблизилась к 6 млн руб.

На приобретение готовых домов в рамках ИЖС Сбербанк выдал в 2022 году ипотеки на 111 млрд руб.

Для выдачи ипотеки на ИЖС без подрядчика ДОМ.РФ распределил 17 банкам миллиард рублей

Сбербанк запустил ипотеку на ИЖС без привлечения подрядчика

Законопроект о жилых комплексах в сегменте ИЖС вызвал вопросы у экспертов

Эксперты: средняя цена частного дома в России за год выросла на 13% — до 5,1 млн руб.