Эксперты: застройщики были готовы к охлаждению рынка ипотечного кредитования

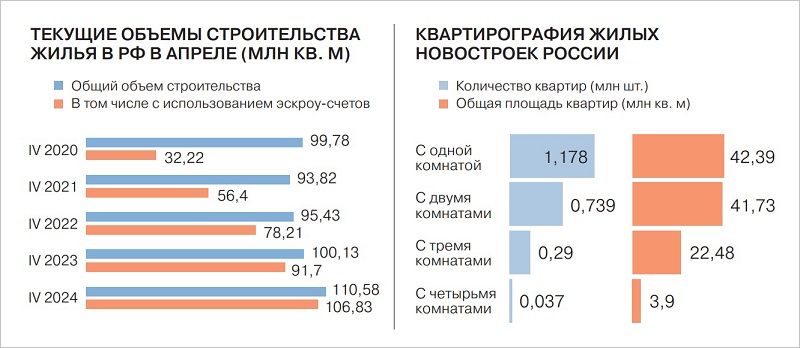

По данным ЕИСЖС, которые привел «Коммерсант», на конец апреля в стране строилось 110,6 млн кв. м жилья, что на 10% больше по сравнению с тем же периодом 2023 года. 106,9 млн кв. м, или 96% этого объема, возводится с использованием счетов эскроу.

Фото: Сергеев Валерий / Фотобанк Лори

Жилищное строительство входит в список отраслей российской экономики, показывающих в последние годы заметный рост.

По мнению опрошенных изданием экспертов, во многом это связано с высоким спросом россиян на новое жилье и поддерживается программами льготного кредитования.

Источник: ЕИСЖС

Однако в итоге такой спрос вызвал рост цен на квартиры, и власти, чтобы избежать серьезного перегрева на рынке, приняли ряд стабилизационных мер.

В их числе обсуждается и отказ от программ льготного кредитования широкого круга покупателей в пользу адресной ипотеки — «Семейной», «Дальневосточной», «Арктической», для IT-специалистов.

Источник: ЕИСЖС

По расчетам ДОМ.РФ, в I квартале количество жилищных займов по льготной ставке 8% сократилось за год в стране на 10%. Среди регионов в число лидеров по спаду выдач вошли Москва (-46%) и Санкт-Петербург (-36%).

Тем не менее охлаждение ипотечного кредитования, полагают эксперты, должно пройти без каких-то негативных последствий.

Фото предоставлено пресс-службой компании Ricci

«Новости о сокращении льготных программ уже не новости, а ожидаемая перспектива развития страны», — считает гендиректор Ricci | Жилая недвижимость Екатерина Ломтева (на фото).

И у застройщиков, по ее словам, было время «разработать возможные схемы для сохранения покупательской способности на первичном рынке жилья».

Фото: vk.ru

Председатель совета директоров БЕСТ Новострой Ирина Доброхотова (на фото) не исключает, что трансформация льготных программ может привести к некоторому снижению спроса на квартиры в новостройках.

Но и она согласна с тем, что многие застройщики заранее готовились к такому развитию событий. «За время высокого спроса они накопили финансовую подушку безопасности, позволяющую адаптироваться к новым условиям продаж», — подчеркнула эксперт.

Фото: IRN.RU

В дальнейшем после спада в жилищном строительстве начнется восстановление по мере снижения ключевой ставки ЦБ.

Правда, произойдет это не скоро. По прогнозам руководителя Аналитического центра IRN.RU Олега Репченко (на фото), рыночные ставки по ипотеке еще года полтора будут оставаться на текущем уровне.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Сбер увеличил лимит по IT-ипотеке в мегаполисах до 30 млн руб.

Минфин: льготная ипотека под 8% заканчивается 1 июля

Эксперты: в Москве с начала года доля ипотечных сделок на рынке новостроек сократилась на 15%

Эксперты: ЦБ ждет прекращения массовой льготной ипотеки

Эксперты: как в Московском регионе за последние шесть лет менялась доля сделок с ипотекой

Эксперты: в I квартале 2024 года в столице выдали 8,5 тыс. семейных ипотек

Новые меры поддержки молодых семей, направленные на улучшение жилищных условий

Минфин считает нынешние ставки по льготным ипотечным программам «чрезвычайно низкими»

Эксперты: в июне спрос на ипотеку может повторить рекорд минувшей осени

Эксперты: аттракцион неслыханной щедрости с льготными ставками подходит к концу