Эксперты: зависимость спроса от ипотеки растет, при этом ее доступность снижается

Компания Метриум подвела итоги октября на первичном рынке массового сегмента Москвы.

Фото предоставлено пресс-службой компании Брусника

Предложение

По данным аналитиков, в минувшем месяце в «старой» Москве был представлен 101 проект с квартирами и апартаментами (без учета тех, что преимущественно запланированы под сдачу в аренду).

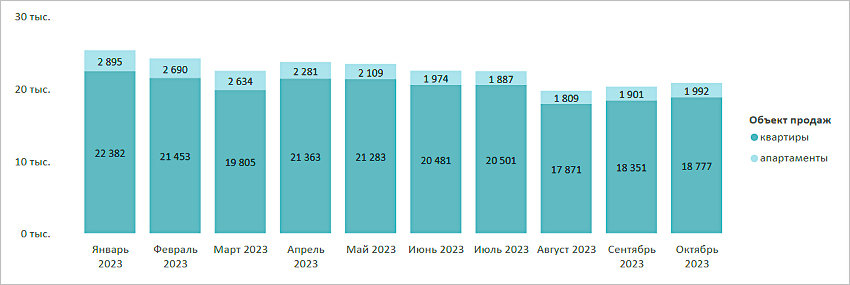

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

Суммарный объем предложения на конец октября насчитывал 20,8 тыс. лотов (+2,5% к сентябрю), из них 18,8 тыс. лотов — это квартиры, а 2 тыс. приходится на апартаменты.

Увеличилась доля предложений на этапе отделки (18,6%, +7,1 п. п.), но в основном были представлены проекты на этапе монтажа (59%, -6,7 п. п.).

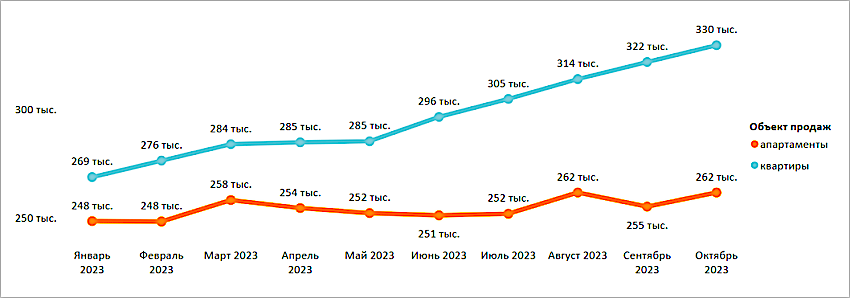

Средневзвешенная цена предложения первичной недвижимости массового сегмента по месяцам, руб. за 1 кв. м

Источник: Метриум

По расчетам специалистов Метриум, средневзвешенная цена 1 кв. м к началу ноября выросла до 323,5 тыс. руб. (+2,3% за месяц, +12,8% за год).

Спрос

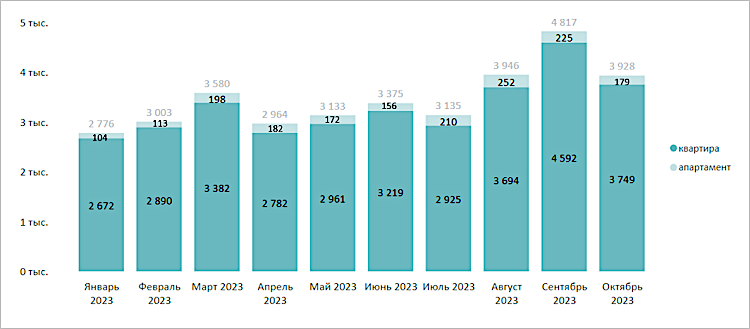

В октябре было зарегистрировано 3,9 тыс. сделок (с физлицами, без оптовых покупок). По сравнению с предыдущим месяцем спрос сократился на 18,5% (+82% — за год).

Количество сделок по ДДУ на первичном рынке недвижимости массового сегмента по месяцам

Источник: Метриум

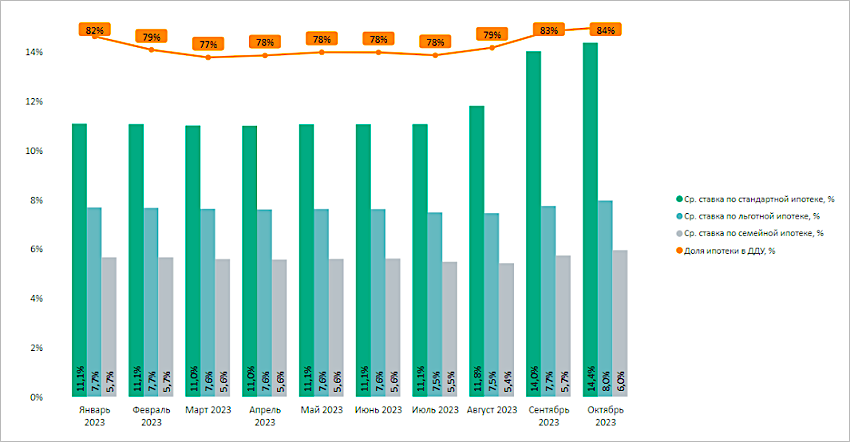

Доля ДДУ, заключенных с ипотекой, достигла 84% — максимальное значение в массовом сегменте за весь 2023 год.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источники: Метриум, ДОМ.РФ

Средняя ставка по стандартной ипотеке увеличилась до 14,4% (+0,4 п. п.), «Семейной» — до 6% (+0,3 п. п.), «Льготной» — до 8% (+0,3 п. п.).

Фото предоставлено пресс-службой Метриум

По оценке управляющего директора Метриум Руслана Сырцова (на фото), результаты октября наглядно демонстрируют смену тренда.

«На фоне повышения ключевой ставки и увеличения минимального первоначального взноса на рынке массового сегмента в августе и сентябре наблюдался повышенный спрос», — пояснил эксперт. В октябре же он начал откатываться назад.

«Мы видим, что зависимость спроса от ипотеки растет, и в то же время она становится все более недоступной», — резюмировал Сырцов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в Москве сократилось предложение жилья с чистовой отделкой

Эксперты: в III квартале предложение микронедвижимости в Москве сократилось на 46%

Эксперты: спрос на новостройки перетекает из Белокаменной в Новую Москву

Москва и Подмосковье — лидеры по объему ИЖК на новостройки

Эксперты: главным законодателем трендов на рынке жилой недвижимости Москвы в III квартале стал ЦБ

Как и чем различаются характеристики классов первичного жилья в Москве и Подмосковье

Эксперты: в III квартале спрос на новостройки в Новой Москве вырос на 61%

Эксперты: 86% сделок на рынке новостроек Новой Москвы в III квартале были ипотечными

Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Эксперты: количество готовых новостроек в Москве сократилось