Эльвира Набиуллина: Банк России возлагает надежды на ипотечный стандарт

Регулятор, вопреки прогнозам аналитиков, принял решение сохранить ключевую ставку на уровне 21% годовых. Вероятность ее повышения в феврале также несколько снизилась, заявила председатель Банка России на пресс-конференции по итогам заседания совета директоров.

Фото: © Овчинникова Ирина / Фотобанк Лори

Помимо сохранения ключевой ставки, отметила Эльвира Набиуллина, рассматривалось ее увеличение до 22% и 23% годовых. Дискуссия шла вокруг того, каким факторам следует придать больший вес.

Первый вариант был выбран потому, что охлаждение кредитной активности, по словам главы ЦБ, уже сформировало с октября предпосылки для возвращения к дезинфляции. Таким образом, вероятность повышения ключевой ставки в феврале также несколько снизилась.

Тем не менее, добавила Эльвира Набиуллина (на фото ниже), регулятору еще потребуется некоторое время для оценки всех эффектов достигнутой жесткости.

Фото: cbr.ru

В некоторых отраслях, включая строительство, в октябре — ноябре наблюдалось охлаждение, сообщила председатель Банка России. Об этом говорят оперативные индикаторы.

Компании начали формировать более умеренные производственные планы, переносить сроки реализации и больше внимания уделять приоритизации инвестпроектов, оптимизируя планы по заимствованиям.

Отвечая на вопрос о возможных дефолтах девелоперов, Эльвира Набиуллина не исключила, что на рынке будут происходить продажи и перераспределение активов.

В наиболее сложной ситуации, по ее мнению, сегодня оказались застройщики, которые на повышенном спросе развивались чересчур агрессивно и сверх своих возможностей наращивали долг.

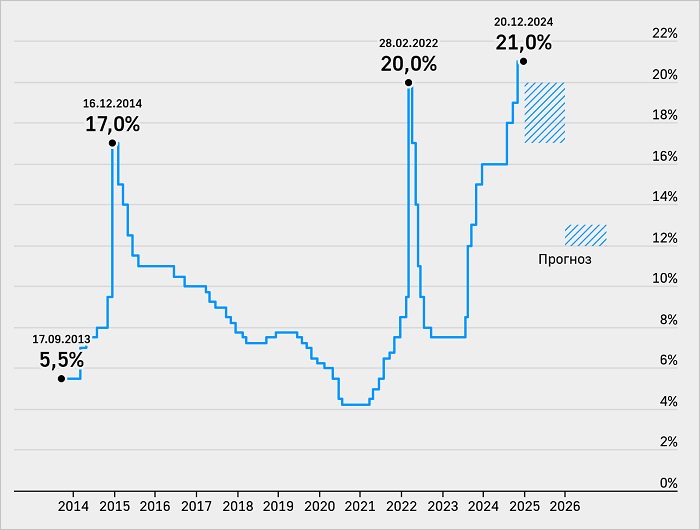

Динамика ключевой ставки ЦБ

Источники: ТАСС, Банк России

Кроме того, глава ЦБ признала, что недобросовестные схемы по ипотеке в стране все еще остаются.

«Они очень разнообразны, — подчеркнула она. — Боремся с одними, возникают другие. Поэтому мы возлагаем надежды на ипотечный стандарт».

В ближайших планах ЦБ — внести изменение в регулирование, повышающее нагрузку на капитал банков в случае применения схем, когда людей заманивают низкими ставками, а затем резко поднимают платежи.

Комментируя действия банков, которые увеличивают требования к первоначальному взносу по «Семейной ипотеке» выше установленных Правительством РФ, Эльвира Набиуллина напомнила, что регулятор не может вмешиваться в оперативную деятельность кредитных организаций.

При этом она пообещала следить за такими случаями, чтобы помешать «недобросовестным практикам».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ неожиданно оставил ключевую ставку на уровне 21% годовых (графики)

С января 2025 года ипотека с кешбэком будет под запретом

ЦБ анонсировал новый пакет ужесточений в розничном кредитовании

Эксперт: ипотечный стандарт не изменит ситуацию с ценами

В 2025 году эксперты ожидают охлаждения кредитной розницы

ЦБ: маркетинговые программы в целом непрозрачны и несут риски для покупателя

Для борьбы с ипотечными схемами на рынке жилья ЦБ готовит новые меры регулирования рынка

Эксперты: повышение ключевой ставки ЦБ в декабре будет финальным