Эльвира Набиуллина: Ставка ИЖК под 8% ожидаема

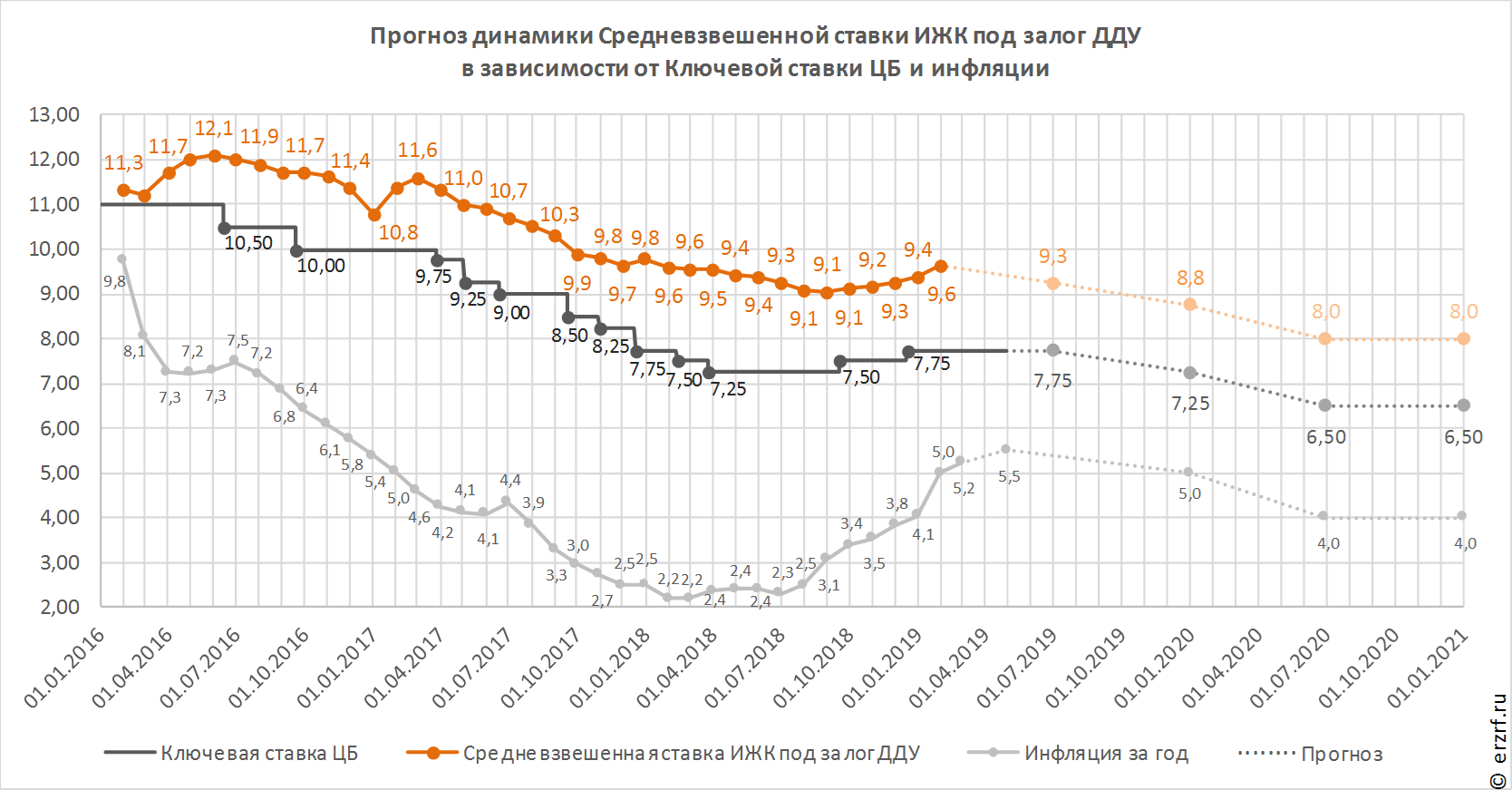

Ипотечные ставки в России могут снизиться до 8% при замедлении инфляции до 4%, сообщила на пресс-конференции в пятницу председатель Банка России Эльвира Набиуллина. Однако с ее оптимистичными прогнозами согласны не все эксперты.

Фото: www.cdn.vdmsti.ru

«Наши расчеты показывают, что при достижении 4% инфляции, при снижении риск-премий, ипотечные ставки могут сложиться на уровне около 8% и даже ниже, — заявила глава регулятора. — И наша задача как Центрального банка — создать макроэкономические условия для того, чтобы это было возможным, и поэтому наша деятельность, наша монетарная политика направлена на то, чтобы вернуть инфляцию к 4%», — подчеркнула Эльвира Набиуллина (на фото).

Фото: РИА Новости / Евгений Биятов

Напомним, что по официальной оценке Росстата инфляция в РФ по итогам 2018 года составила 4,3% при ключевой ставке ЦБ на конец года в 7,75%. В феврале этого года Банк России оценил годовой инфляционный рост в 5,2%.

Сегодня на заседании Совета директоров Банка России было принято решение сохранить ключевую ставку на уровне 7,75% годовых. По мнению регулятора, это значение соответствует в целом текущей экономической ситуации в стране, которая позволяет делать вполне оптимистичные инфляционные прогноза на ближайший год.

«Есть основания полагать, что принятых в прошлом году решений о повышении ключевой ставки, скорее всего, будет достаточно, чтобы обеспечить возвращение годовой инфляции к цели (вблизи 4%) в первой половине 2020 года», — заявила Набиуллина по итогам заседания Совета.

По ее оценке, ситуация по ряду параметров складывается лучше, чем ожидалось в декабре: внешние финансовые и товарные рынки стабилизировались, перенос повышения НДС в цены оказался довольно умеренным, а инфляционные ожидания начали снижаться

«С учетом этих тенденций мы ожидаем увидеть инфляцию по итогам 2019 года на более низком уровне — в диапазоне 4,7—5,2%, — отметила председатель Центробанка, напомнив: — Ранее мы прогнозировали 5—5,5%».

Фото: Кирилл Канин

Надо признать, с такой оценкой главы регулятора согласны далеко не все эксперты. Например, известный экономист Михаил Хазин (на фото) несколько дней назад оптимистичные прогнозы ЦБ по поводу инфляции предложил даже не обсуждать ввиду их очевидной, по его мнению, несостоятельности.

«Инфляция, кстати, будет расти, потому что ее решили уменьшить путем ужесточения денежной политики. — А ужесточение денежной политики в условиях низкой монетизации ведет к увеличению инфляции. Так что по итогам 2019 года [дефлятор] будет около 112%», — дал свой прогноз Хазин.

Фото: РИА Новости / Алексей Никольский

Напомним, что Президент Владимир Путин в рамках своего февральского Послания Федеральному Собранию поручил Правительству совместно в ЦБ принять меры по снижению ипотечной ставки до 8%.

Также глава государства поручил до 1 июля 2019 года внести в законодательство изменения, предусматривающие ипотечные каникулы для людей, попавших в трудную жизненную ситуацию. Соответствующий закон уже принят в первом чтении.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ вновь сохранил ключевую ставку на уровне 7,75% годовых (график)

Закон об ипотечных каникулах принят в первом чтении

Президент поручил выработать меры по стимулированию строительства и приобретению жилья

ЦБ сохранил ключевую ставку на уровне 7,75% годовых (график)