ФАС: нельзя рекламировать минимальную ипотечную ставку, не раскрывая условий, ее повышающих

Антимонопольная служба оштрафовала Абсолют Банк за недобросовестную рекламу ипотечного продукта. Крупно на рекламном щите была указана лишь ставка по кредиту, а остальные условия по продукту на билборде прописали мелким, с трудом различимым шрифтом.

Фото: www.b17.ru

Как сообщает пресс-служба Нижегородского УФАС, в Нижнем Новгороде, на ул. Белинского Абсолют Банк разместил наружную рекламу, которая гласила: «Ипотека 9,7%. СНИМАЙТЕ ТАПОЧКИ, А НЕ КВАРТИРУ». В тексте также был указан контактный номер телефона и сайт с более подробной информацией.

На первый взгляд, основные постулаты закона здесь были соблюдены, однако самое главное оказалось вовсе не таким очевидным. Как выяснилось, в рекламе крупным шрифтом была выделена лишь ставка по кредиту в 9,7%, а вот расшифровка по полным условиям предложения была прописана очень мелким шрифтом.

Билборд размером 3 х 6м был установлен на трехметровой высоте, к тому же находился за строительным забором. И шансы, что потребитель сможет разглядеть и прочесть все необходимые условия с первого раза, были минимальными, поскольку потенциальные кредитополучатели приблизиться к рекламе физически не могли. А ведь для осознанного принятия решения потенциальному клиенту банка необходима полная информация, к которой в данном случае он доступа не имел.

Все, что видел потребитель — это цифра выгодного процента. Однако ставка по кредиту, указанная в рекламе, не является окончательной: для многих реальных клиентов применяется ставка выше.

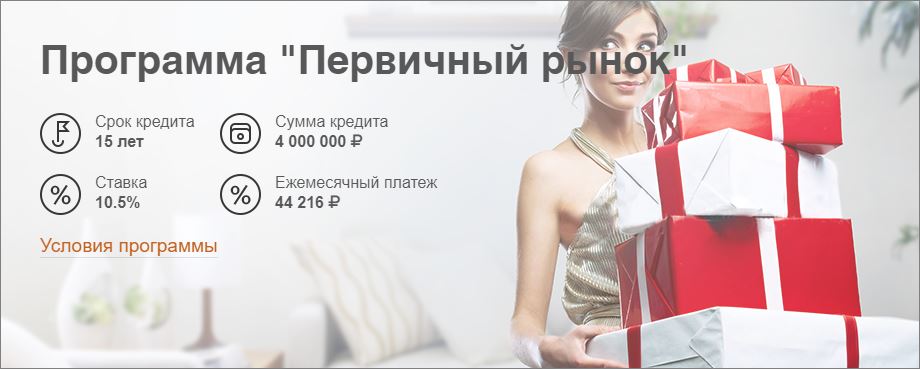

Чтобы уточнить рекламируемые условия, корреспондент портала ЕРЗ зашел на официальный сайт этой кредитной организации и выяснил: ипотека для строительства новостройки при стандартных условиях стоит 10,5%. Однако есть возможность воспользоваться опциями по снижению ставки.

Антимонопольная служба обвинила Абсолют Банк в административном правонарушении и недобросовестной рекламе (ч. 6 ст. 14.3 КоАП РФ), мотивируя это тем, что реклама банка вступает в противоречие с 38-ФЗ «О рекламе». Арбитражный суд Нижегородской области подтвердил законность вынесенного банку штрафа в 300 тыс. руб.

Справедливости ради надо отметить, что Абсолют Банк является далеко не единственным финансовым учреждением, рекламирующим ставку ипотеки по значению теоретически возможной самой низкой ставки. Скорее наоборот. Трудно найти банк, который бы поступал по-другому. Некоторые банки для завлечения клиентов устанавливают специальные условия, при которых достигается рекордно низкая ставка на рынке.

Например, с 29 августа 2017 года «ДельтаКредит» банк установил минимальную ставку по ипотеке 8,75% годовых. Ни один из конкурентов не может похвастаться такой привлекательной ставкой. Однако, для того, чтобы воспользоваться таким «выгодным» предложением, нужно заплатить 4% от общей суммы кредита: не такая уж мелкая информация для потенциального клиента.

Другие публикации по теме:

Сбербанк снизил ставку по рефинансированию ипотеки

Вслед за Сбербанком: российские банки снижают ставки по ипотеке

Самые низкие ставки российских банков по ипотеке для новостроек

Сбербанк уровнял условия ипотеки для новостроек с условиями основного конкурента — группы ВТБ