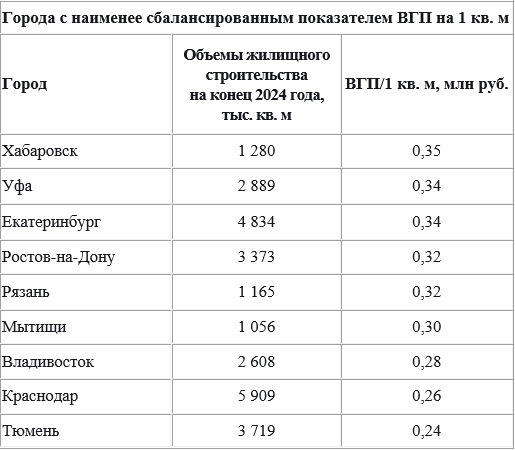

Ипотека на новостройки под 1% от Сбербанка стала реальностью

Сбербанк планирует предоставить сниженные ставки по ипотеке на покупку квартир в домах, строительство которых финансируется банком с использованием эскроу-счетов, сообщили в крупнейшей российской кредитной организации с госучастием.

Фото: www.nao24.ru

Согласно сообщению пресс-службы банка, ставки на квартиры в домах, которые строятся с использованием счетов эскроу, теперь выглядят так:

• от 1% — по программе господдержки для семей с детьми;

• от 3,3% — по программе субсидирования с аккредитованными застройщиками Сбербанка;

• от 5,3% — для остальных ипотечных программ с застройщиками.

Фото: www. www.finagent.am

Оформить ипотеку со сниженной ставкой можно будет при покупке квартиры в новостройке у застройщиков — партнеров Сбербанка, которые присоединятся к пилотному проекту банка и используют счета эскроу, открытые в Сбербанке.

Фото: www.itd3.mycdn.me

Минимальная процентная ставка по ипотеке будет действовать до ввода новостройки в эксплуатацию. На оставшийся срок кредитования будет применяться стандартная ставка по ипотечной программе без учета дисконта.

Фото: www.realtytodayall.ru

«Мы стремимся создать наиболее комфортные условия и снизить финансовую нагрузку для покупателей, которые не могут переехать в новую квартиру до завершения строительства, при этом уже выплачивают ипотеку, — подчеркнул директор дивизиона «ДомКлик» Николай Васев (на фото). — Снижение ставок стало доступно благодаря переходу рынка недвижимости на механизм приобретения жилья с использованием эскроу-счетов», — добавил топ-менеджер.

Фото: www.stelinvest.ru

Другие публикации по теме:

В рамках проектного финансирования Сбербанк намерен кредитовать застройщиков по ставке 6—8% годовых

Сбербанк расширил сервисы по управлению счетами эскроу

Сбербанк остается банковским лидером по эскроу

Сбербанк открыл ведущему застройщику Ростовской области МСК кредитную линию на 2,5 млрд руб.

Хороший приток средств на эскроу позволил застройщику взять в Сбербанке кредит под 0,01% годовых

Сбербанк снизил ставки по военной ипотеке

Сбербанк и крупнейший застройщик Удмуртии договорились о долгосрочном сотрудничестве