Итоги GMKTalks: «черные лебеди» и ожидаемые тренды 2023 года

Конференция «Новый мир. Новый девелопмент» закрыла сезон мероприятий проекта GMKTalks, в рамках которого эксперты рынка и топ-менеджмент девелоперских компаний регулярно встречались, чтобы обсудить актуальные вопросы отрасли.

На форуме, состоявшемся 6 декабря в Москве, аналитики и застройщики рассказали, как выживали в этом году и планируют расти в следующем.

Конференцию посмотрели онлайн более 1600 человек.

«Те парадигмы, в которых девелоперы развивались в последнее время, когда ввели проектное финансирование, серьезно меняются. Вмешиваются факторы, на которые раньше не обращали внимания», — сказал на открытии конференции ее модератор, директор консалтингового агентства GMK Сергей Разуваев (на фото).

По его словам, сейчас нужно понимание, что в новых условиях можно не просто выживать, но и развиваться.

Фото: www.obrazilla.ru

Управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах (на фото ниже) предполагает, что в 2023 году новые «черные лебеди» будут из старого «репертуара». Он прогнозирует усугубление накопившихся проблем.

«Сейчас мы имеем шоки спроса и предложения, — констатирует эксперт. — Это оказалось менее больно, чем мы думали в марте, за счет высочайшей адаптивности нашего бизнеса и, как это ни удивительно, наших властей. Но все равно эти шоки никуда не денутся и в 2023 году», — убежден Антон Табах.

Еще один продолжающийся тренд, по его мнению, — дефицит трудовых ресурсов. Решения, принятые по мобилизации, массовые отъезды, уход западных компаний — все вместе создает очень сложную ситуацию на рынке труда.

Антон Табах предполагает, что в первом полугодии инфляция будет заведомо низкой — даже ниже, чем у развитых стран. Она увеличится между первым и вторым полугодием, но останется относительно невысокой, в пределах 7%. Он также прогнозирует, что в базовом сценарии ключевая ставка будет падать, а в негативном — умеренно расти.

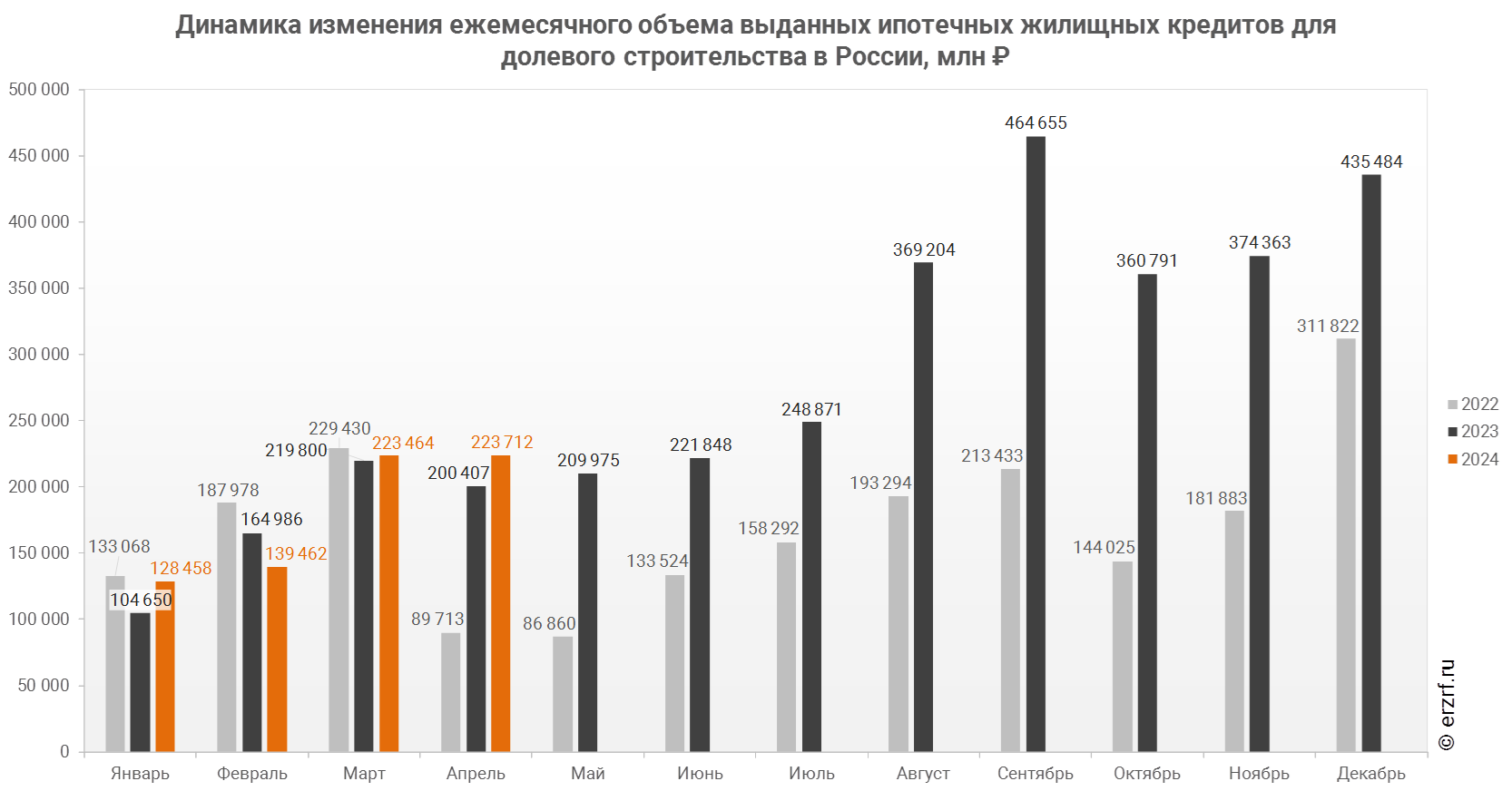

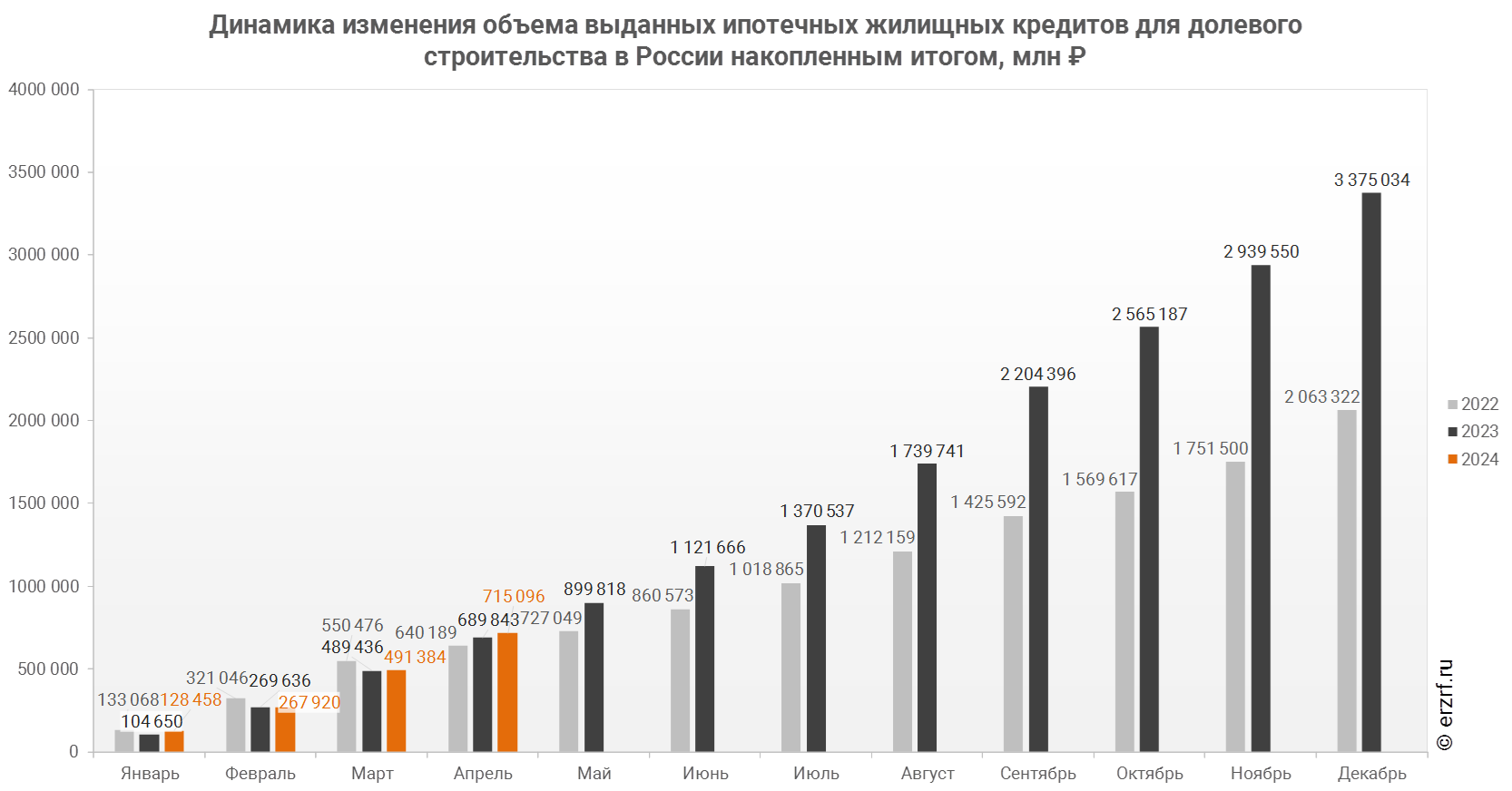

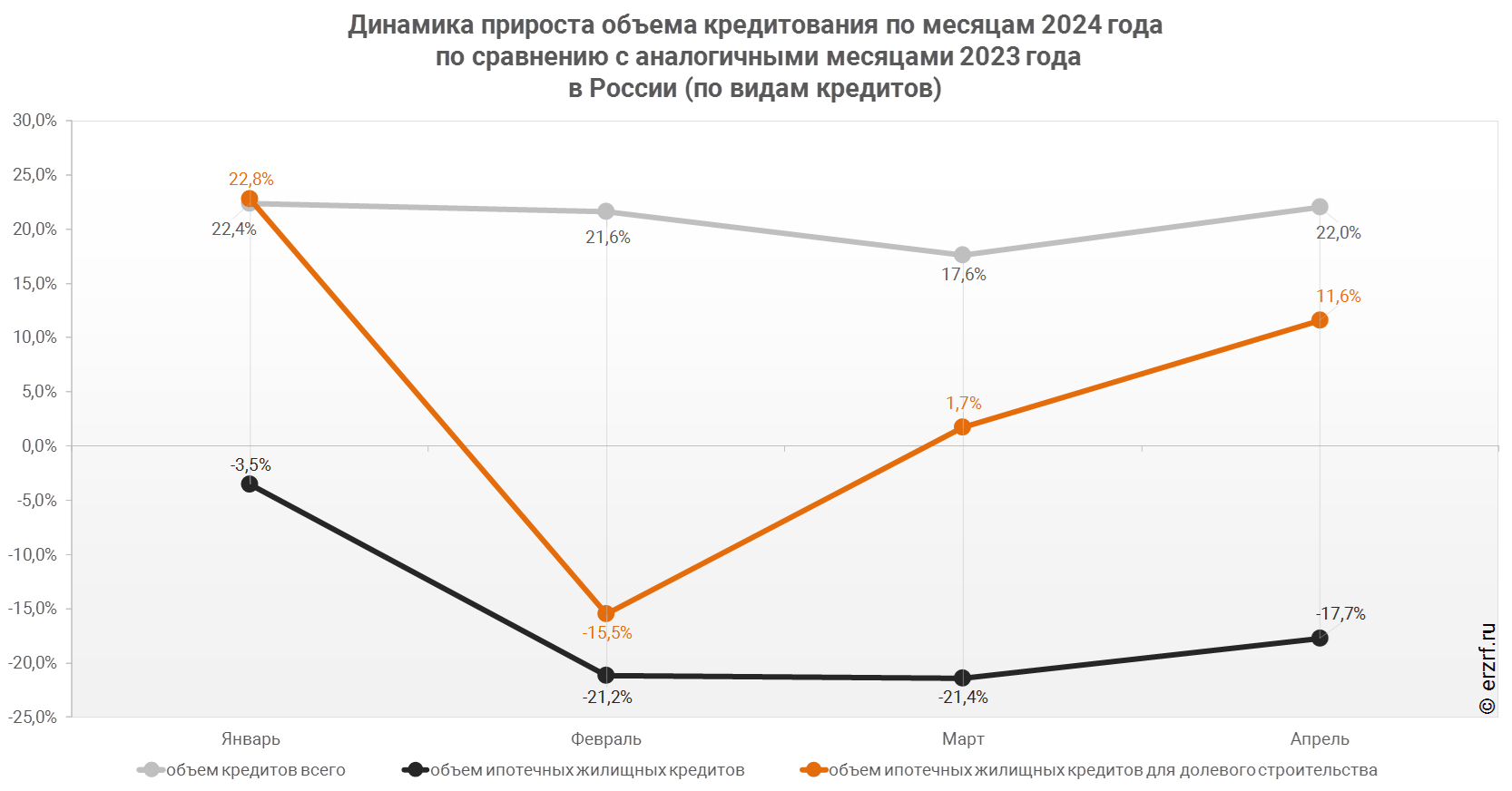

Продолжит ли оказывать значительное влияние на рынок недвижимости льготная ипотека

Комментируя мнение ЦБ по поводу закрытия программы льготной ипотеки, основатель и президент ГК Прогресс Виктор Тарасенко (на фото ниже) предположил, что регулятор боится слишком сильно «надуть» рынок.

Но его мнению, в каком-то виде программа должна существовать. «Точно отрасль поддерживать будут, но нужна какая-то модификация», — отметил Тарасенко.

Он считает, что это нужно делать, когда рынок чуть-чуть отойдет от шока.

С другой стороны, заявления об отмене льготной ипотеки может стать драйвером повышения продаж.

«Мы всегда фиксировали в декабре активные продажи. Сейчас, с учетом заявленного, будет больший рост, — рассказала управляющий директор дирекции отраслевого развития Банка ВТБ Елена Костылева (на фото). — Хочется все же надеяться, что если не с 1 января возможность льготной ипотеки сохранится, то хотя бы через какое-то время, позволит выровнять вторичку и первичку, и дальше принять решение», — добавила она.

Костылева также рассказала, что банк разработал два возможных сценария проектного финансирования: базовый и рисковый.

Фото: www.unikassa.ru

Как на рынок недвижимости повлияют демографические тренды

«Мы видим, что количество покупателей первого жилья на протяжении пяти лет снижается, и по всем прогнозным показателям будет снижаться и дальше: покупатель жилья взрослеет, — рассказал руководитель комитета по аналитике Российской гильдии управляющих и девелоперов Михаил Хорьков (на фото ниже).

Согласно исследованиям, сейчас наиболее большая и активная группа покупателей жилья — это те, кто нуждается в улучшении жилищных условий.

Исходя из этого, рынок будет предлагать больше форматов и типологий жилья, потому что взрослый покупатель всегда будет требовать большего разнообразия. Также спрос будет смещаться в сторону квартир большей комнатности, считает эксперт.

Сокращение количества молодежи — это еще и база для развития реновации, редевелопмента, сложившихся территорий, поскольку люди, улучшающие жилищные условия, чаще всего привязаны к определенному месту.

По мнению Хорькова, спрос на детские сады уменьшится, зато возрастет на школы: пик рождаемости приходятся на 2015—2016 годы, и эти дети как раз достигли школьного возраста.

Он также подчеркнул, что текущее старшее поколение крайне консервативно, невосприимчиво к переменам, но лет через 10—15 им на смену придут более динамичные люди, более деятельные пенсионеры, и тогда вопрос оптимизации жилой площади станет более массовым.

Генеральный директор ГК «Железно» Юрий Захаров (на фото) обозначил еще один барьер: «Я думаю, что одна из проблем, по которой эта аудитория (люди старшего возраста) до сих пор не вошла в активную фазу покупателей жилья, — ипотека».

Он подчеркнул, что в России нет ипотеки, которая передается по наследству. Поэтому риски, связанные с ипотекой для старшего возрастного сегмента, которые закладывают банки, являются барьером на пути потенциального спроса.

Фото: www.rbk.ri

Будет ли уберизация риэлторского рынка

Один из трендов последних лет — т.н. «уберизация», то есть замена оказывающих услуги посредников цифровыми платформами. В числе спикеров конференции был генеральный директор «Самолет Плюс» Александр Попов (на фото ниже), который рассказал о деятельности компании в 2022 году и ее планах на следующий.

Участники дискуссии поинтересовались, возможно ли, что в ближайшем будущем «Самолет Плюс» уберизирует риэлторскую отрасль и как это может изменить рынок.

Спикер заверил, что уберизации можно не ждать. «Благодаря высокой частотности заказов, модель Uber собирает много данных. В риэлторском бизнесе частотность ниже гораздо: 1—15 сделок в месяц. Чем еще уникальны Uber и Яндекс Такси? Они берут на себя лидогенерацию и распределение заказов», — рассказал он.

По словам Попова, в риэлторском бизнесе 60% клиентов приходит по рекомендациям. Рекомендательный канал уберизировать невозможно, бороться с застройщиками — убыточная история. Поэтому истинный Uber в агентском бизнесе невозможен.

Посмотреть видеозапись дискуссии и получить доступ к материалам спикеров можно, оформив доступ на сайте проекта.

Спонсор конференции — ВТБ. Организатор — консалтинговое агентство GMK.

Другие публикации по теме

Эксперты: покупатели новостроек готовы заключать ДДУ онлайн через мобильное приложение

«Российская строительная неделя» вновь соберет профессионалов строительной отрасли