Итоги года и главные задачи жилищной отрасли с точки зрения Минстроя, экспертов и застройщиков

13 февраля в Институте налогового менеджмента и экономики недвижимости НИУ «Высшая школа экономики» состоялась совместная пресс-конференция Национального объединения застройщиков жилья (НОЗА) и НИУ ВШЭ об итогах 2018 года в жилищном строительстве. В мероприятии приняли участие заместитель министра строительства и ЖКХ РФ Никита Стасишин, президент НОЗА Леонид Казинец, первый проректор НИУ ВШЭ Александр Шамрин, руководитель аппарата НОЗА Кирилл Холопик, а также свыше 30 представителей застройщиков России и журналисты ведущих СМИ.

Заместитель министра строительства и ЖКХ РФ Никита Стасишин и президент НОЗА Леонид Казинец озвучили некоторые итоги Президиума Госсовета, состоявшегося 12 февраля в Казани под председательством Президента России Владимира Путина. Он был посвящен вопросам реализации нацпроекта «Жилье и городская среда».

Критерии неприменения эскроу к строящемуся жилью

В частности, на заседании Президиума Госсовета поддержан не самый жесткий для застройщиков подход к определению критериев, по которым они смогут достроить долевые проекты по старым правилам.

В течение двух недель документ будет опубликован на портале проектов нормативных правовых актов для оценки регулирующего воздействия. В ближайшее время по тексту документа пройдут широкие консультации.

Достаточность капитала застройщиков

В настоящее время в жилищном строительстве находится около 130 млн. кв. м многоквартирных домов, в которые вложено порядка 5 трлн руб., из них только 0,4 трлн руб. — это собственные средства застройщиков.

Президент НОЗА Леонид Казинец (на фото) отметил, что при запрете привлечения в строительство средств дольщиков и переходе на проектное финансирование от банков требуется 4,6 трлн. рублей, чтобы сохранить хотя бы сегодняшний уровень ввода жилья, не говоря уже про поставленную руководством страны цель роста объемов строительства МКД в два раза.

Однако банки открывают проектное финансирование в соотношении 4:1, т.е. на 1 рубль собственных средств застройщика предоставляется 4 рубля кредита. Легко рассчитать, что при таком соотношении на 0,4 трлн руб. собственных средств застройщиков придется только 1,6 трлн руб. кредитов. Возникает угроза сокращения финансирования жилищного строительства с 5 трлн до 2 трлн руб.

Заместитель министра строительства и ЖКХ РФ Никита Стасишин (на фото слева) сообщил, что данная тема подробно обсуждалась на Госсовете, в настоящее время прорабатываются варианты решения этой проблемы. В частности, банк «ДОМ.РФ» уже начинает рассматривать заявки застройщиков на проектное финансирование в соотношении 9 рублей кредитных средств на 1 рубль собственного капитала застройщика. Правда, все зависит от конкретного проекта, уточнил замглавы Минстроя.

Регулирование проектного финансирования

Будут разработаны документы, регулирующие проектное финансирование застройщиков, которые позволят защитить девелоперов от возможных злоупотреблений со стороны банков.

В частности, будут подготовлены методические рекомендации по проектному финансированию, которые определят необходимые для получения кредита документы, методику оценки предмета залога, сроки рассмотрения заявлений, иные аспекты проектного финансирования.

Ручной режим проектного финансирования

Заместитель министра строительства и ЖКХ РФ Никита Стасишин заявил, что в случае отказа банков от предоставления проектного финансирования Минстрой России готов оказывать помощь застройщикам в ручном режиме в плане определения источника средств для достройки начатых строительством объектов.

По этому вопросу застройщики могут обращаться и через Национальное объединение застройщиков жилья (НОЗА). Правда, сначала желательно обсудить это с местными и региональными властями, которым даны указания также в ручном режиме обеспечить источниками финансирования достройку всех объектов.

Требования к застройщику при переходе на счета эскроу

Признаны излишними некоторые установленные законом требования к застройщику, если он переходит на работу со счетами эскроу. В частности, будет рассмотрен вопрос о целесообразности сохранения в данном случае государственного контроля за долевым строительством.

Сокращение расходов застройщиков на инфраструктуру

Еще одним предметом рассмотрения стал вопрос о существенном увеличении государственного финансирования строительства объектов социальной, транспортной и инженерной инфраструктуры. Было отмечено что расходы на эти нужды не должны, как прежде, оплачиваться застройщиками за счет дольщиков.

Градостроительная регуляторика

На Госсовете были рассмотрены вопросы вовлечения в жилищное строительство неэффективно используемых земель, повышения эффективности институтов комплексного освоения территорий, комплексного развития территорий, развития застроенных территорий, строительства объектов инфраструктуры. Решение этих вопросов позволит вовлечь в жилищное строительство привлекательные для застройки земли.

Когда ждать результатов Госсовета

По итогам Госсовета будет выпущены соответствующие поручения, определены ответственные за их исполнение и названы конкретные сроки.

Прогноз ввода жилья в 2019 году

Объем ввода жилья в 2019 году по расчетам должен составить 74,4—77,1 млн кв. м, сообщил руководитель аппарата НОЗА Кирилл Холопик (на фото).

В том числе ввод многоквартирных домов достигнет 44—44,6 млн кв. м (в 2018 году ввод МКД составил 42,9 млн кв. м), ввод индивидуальных домов ожидается на уровне 30,4—32,5 млн кв. м (в 2018 году ввод ИЖС составил 32,5 млн кв. м).

Рост объемов ввода МКД обоснован тем, что на 1 января 2019 года объем планируемого застройщиками ввода жилья в 2019 году вырос по сравнению с аналогичным показателем годом ранее на 3,9%.

Падение объемов ввода ИЖС обосновывается отсутствием у граждан мотивации ускоренной постановки на кадастровый учет объектов, которая наблюдалась в 2018 году в связи с объявленным окончанием т.н. дачной амнистии.

Из-за этого объем ввода ИЖС должен уменьшиться примерно на 2,1 млн кв. м, прогнозируют в НОЗА.

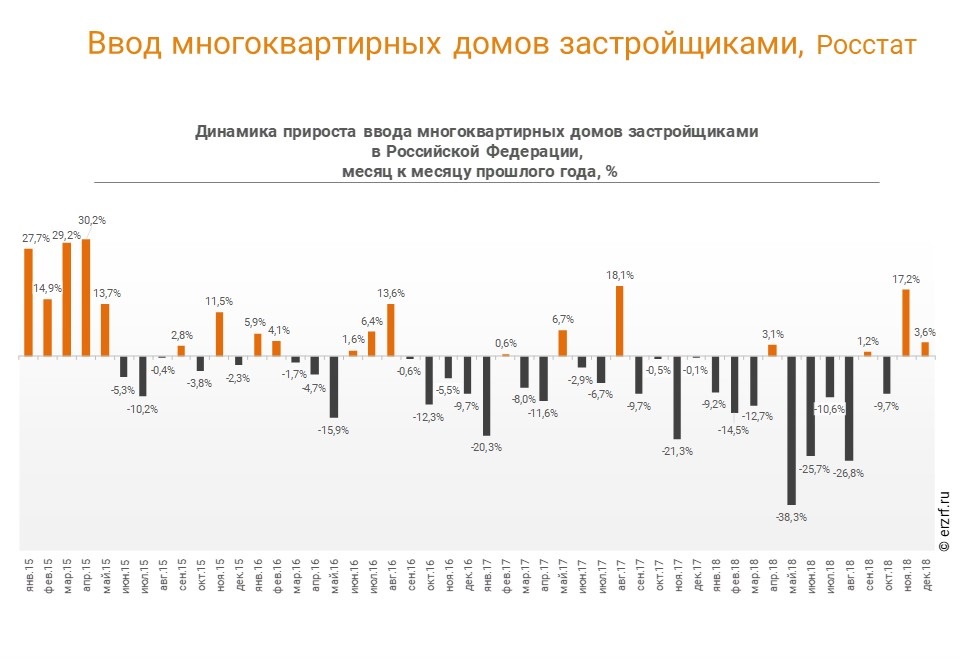

Положительные индикаторы рынка жилищного строительства

Помесячные показатели ввода многоквартирных домов после продолжительного периода падения стали показывать положительную динамику.

Из последних четырех месяцев (сентябрь-декабрь) 2018 года на протяжении трех месяцев наблюдался рост.

Рост выданных ипотечных кредитов для ДДУ в 2018 году составил 18% по отношению к 2017-му и 20,5% по отношению к 2016 году.

Рост продаж новостроек по ДДУ в 2018 году составил 6%.

Рынок приходит в состояние баланса. Если за три года в 2014—2016 годах суммарная разница между объемом выданных разрешений на строительство и объемом продаж составила 50 млн кв. м (в среднем по 16,7 млн кв. м в год), то за два года (2017—2018) такая разница составила лишь 5,2 млн кв. м (в среднем по 2,6 млн кв. м в год). Т.е. наступает рыночный баланс между объемом выводимых в строительство проектов и объемом продаж. Это является предвестником уменьшения количества проблемных объектов.

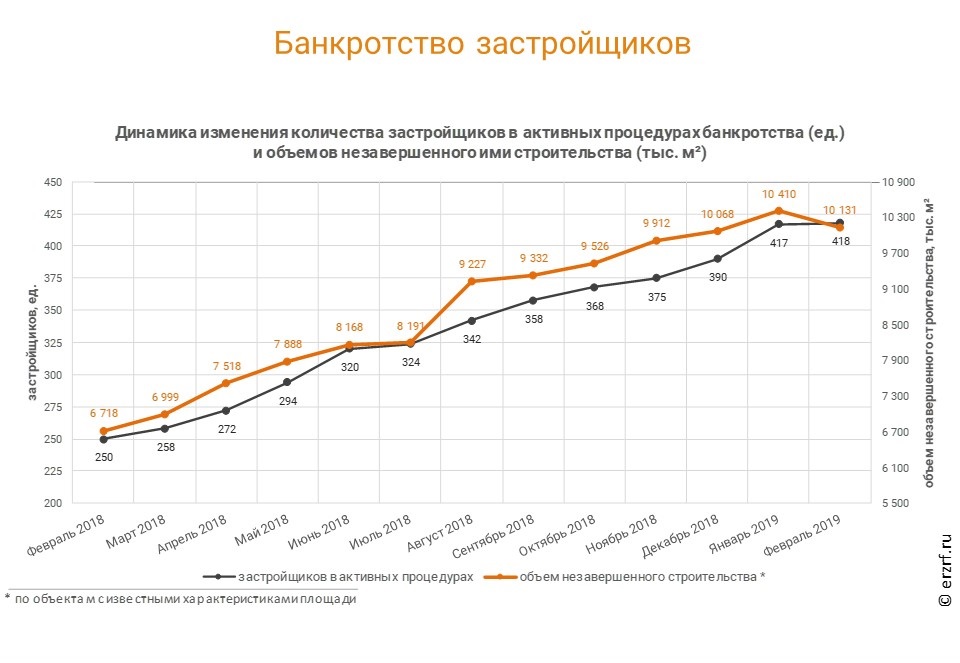

Впервые за период наблюдения в январе 2019 года произошло падение объемов жилья, незавершенных строительством застройщиками банкротами. Это является следствием активной политики властей по достройке проблемных объектов и снижением темпов появления новых застройщиков-банкротов.

Отрицательные индикаторы рынка жилищного строительства

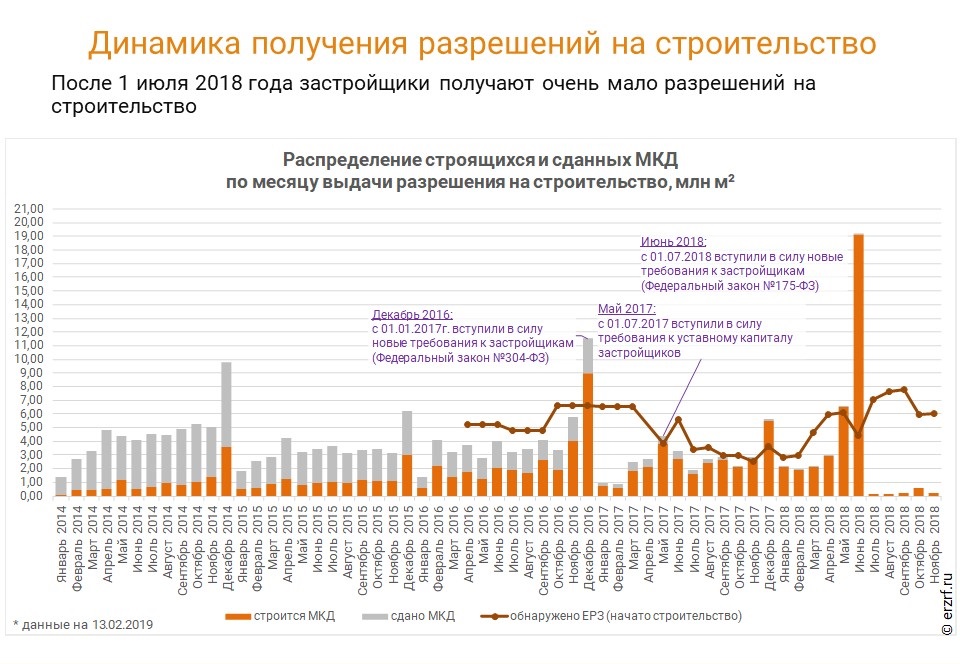

Главный из них — крайне низкий объем выданных разрешений на строительство после 1 июля 2018 года.

Продолжает увеличиваться объем переносов срока ввода жилья из-за нехватки финансирования. Как следствие, продолжает расти средний срок строительства. По итогам 2018 года средний срок строительства составил 35,7 месяца (вместо 32,5 в 2017 году).

Снижается доля своевременно и досрочно сданного жилья. Уменьшается число застройщиков, которые не имеют ни одного случая переноса срока ввода жилья. Из ТОП-100 застройщиков только 14 не допустили ни одного случая переноса сроков.

Это означает дополнительную финансовую нагрузку на застройщиков в виде штрафов, предусмотренных договорами с дольщиками. Что усугубляет и так непростую ситуацию с финансированием жилищного строительства.

Позиция региональных застройщиков

Антон Воробьев (на фото выше), Единство (Рязань), отметил малое количество выдаваемых разрешений на строительство после 1 июля 2018 года. Он высказал опасение, что накопленного объема разрешений хватит только на 2—3 года, после чего может наступить провал в жилищном строительстве.

Евгений Романенко (на фото выше на переднем плане), Талан (Ижевск), и Игорь Белокобыльский (на фото ниже), Стрижи (Новосибирск), рассказали о своем опыте перехода на счета эскроу.

Этот опыт показал, что себестоимость проекта увеличивается на 3—4% из-за дополнительных расходов на проектное финансирование и еще на 3—4% — из-за дополнительных расходов в связи с необходимостью выполнения требований к размеру собственного капитала.

Однако при этом расходы снижаются на 1,2% за счет экономии отчислений в компенсационный фонд дольщиков, а также могут снизиться еще на 5% за счет ускорения строительства, вызванного наличием надежного источника финансирования.

Опасения вызывает малое количество застройщиков, которые имеют опыт проектного финансирования при счетах эскроу. Например, в Новосибирске, как рассказал Игорь Белокобыльский таких застройщиков всего два, их совокупная доля на рынке составляет менее 10%.

Очевидно, что за оставшиеся до 1 июля 2019 года месяцы все застройщики не успеют пройти согласительные процедуры в банках, необходимые для перехода на новые формы финансирования.

Фото: www.floridagreenhomebroker.com

По окончании пресс-конференции были вручены дипломы региональным застройщикам, добившихся в 2018 году наилучших показателей по объему ввода жилья.

Полностью видеозапись пресс-конференции в НИУ ВШЭ можно посмотреть здесь.

28 февраля в Москве состоится круглый стол для застройщиков «Переход к проектному финансированию в жилищном строительстве», на котором будут подробно рассмотрены и обсуждены все вопросы им проблемы проектного финансирования. Организаторы мероприятия — НОЗА и Комитет ТПП РФ по предпринимательству в сфере строительства.

Фото: www.uniteddevelopers.ru |

Фото: www.mnetatu.ru |

Другие публикации по теме:

Никита Стасишин: Советую застройщикам, не откладывая, переходить на эскроу-счета

Никита Стасишин: С критериями для достройки жилья по старой схеме определимся до марта