Как исполняется программа стимулирования развития жилищного строительства

На сайте Минстроя размещена информация о кассовом исполнении федерального бюджета по федеральному проекту ««Стимулирование программ развития жилищного строительства субъектов Российской Федерации».

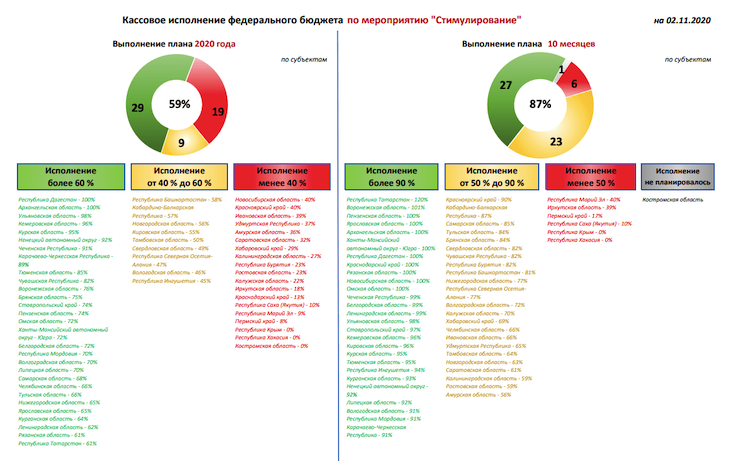

Источник: Минстрой России

По выполнению плана 10 месяцев 2020 года в числе отстающих регионов с показателем исполнения на уровне менее 50% значатся 6 субъектов РФ:

• Республика Марий Эл — 40%;

• Иркутская область — 39%;

• Пермский край — 17%;

• Республика Саха (Якутия) — 10%;

• Республика Крым — 0%;

• Республика Хакасия — 0%.

По выполнению плана 2020 года в целом в числе регионов-аутсайдеров перечислено уже 19 регионов с исполнением плана на уровне менее 40%:

Фото предоставлено компанией Брусника

• Новосибирская область — 40%;

• Красноярский край — 40%;

• Ивановская область — 39%;

• Удмуртская Республика — 37%;

• Амурская область — 36%;

• Саратовская область — 32%;

• Хабаровский край — 29%;

• Калининградская область — 27%;

• Республика Бурятия — 23%;

• Ростовская область — 23%;

• Калужская область — 22%;

• Иркутская область — 18%;

• Краснодарский край — 13%;

• Республика Саха (Якутия) — 10%;

• Республика Марий Эл — 9%;

• Пермский край — 8%;

• Республика Крым — 0%;

• Республика Хакасия — 0%;

• Костромская область — 0%.

Фото: www.юкщит.рф

При этом стоит отметить, что 29 субъектов РФ из участвующих в программе 57 регионов уже показали выполнение плана на уровне более 60%. В пятерке лидеров:

• Республика Дагестан — 100%;

• Архангельская область — 100%;

• Ульяновская область — 98%;

• Кемеровская область — 96%;

• Курская область — 95%.

Федеральный проект «Стимулирование программ развития жилищного строительства субъектов Российской Федерации» входит в государственную программу «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации».

Фото: www.riakursk.ru

В рамках проекта Минстроем выделяются субсидии в целях реализации проектов по развитию территорий:

• на возмещение затрат по уплате процентов по кредитам на строительство или модернизацию объектов инженерной инфраструктуры;

• техприсоединение объектов строительства к инженерным сетям;

• строительство объектов социальной инфраструктуры;

• строительство объектов транспортной инфраструктуры;

• строительство сетей водоснабжения и водоотведения и теплоснабжения.

Другие публикации по теме:

Семь российских регионов получат по программе «Стимул» более 900 млн руб.

Минстрой подготовил отчет по выполнению плана мероприятий развития конкуренции в строительстве и ЖКХ

Регионы получат 6 млрд руб. на развитие жилищного строительства

Президент определил цели развития жилищного строительства до 2030 года