Как изменится мотивировка возмещения убытков собственнику земли

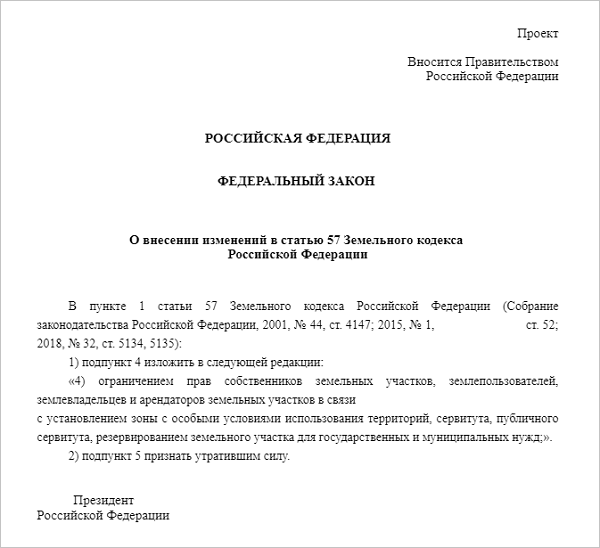

На портале проектов правовых актов размещен проект федерального закона «О внесении изменений в статью 57 Земельного кодекса Российской Федерации».

Фото: www.s.pfst.net

Законопроект детализирует основания для возмещения убытков собственнику землепользователю или арендатору земельного участка. Согласно документу, право на возмещение будет возникать в случаях:

• установления зоны с особыми условиями использования;

• установления сервитута;

• резервирования участка для государственных или муниципальных нужд.

Изменение целевого назначения земельного участка органом государственной власти или местного самоуправления без согласования с собственником больше не будет относиться к основаниям для получения возмещения.

Законопроект разработан во исполнение постановления Конституционного Суда РФ от 05.03.2020 №11-П по делу о проверке конституционности пп. 4 и 5 п. 1 и п.5 статьи 57 Земельного кодекса РФ (далее — ЗК) в связи с жалобой гражданки Бутиримовой И. С. (портал ЕРЗ информировал о нем в марте).

Фото: www.rosotkat.ru

Постановлением Конституционного Суда пп. 4 и 5 п. 1 ст. 57 ЗК РФ были признаны не соответствующими Конституции РФ в той мере, в какой содержащиеся в них положения о возмещении убытков не позволяют однозначно определить условия возмещения.

Обсуждение законопроекта продлится до 15 июня 2020 года.

Фото: www.mshj.ru

Другие публикации по теме:

С 8 апреля изменился классификатор видов разрешенного использования земельных участков

Утверждена унифицированная форма ходатайства об установлении публичного сервитута