Как повлияет на строительную отрасль нынешний «идеальный шторм»: аргументы и прогноз экспертов ВШЭ

Руководство Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) любезно предоставило порталу ЕРЗ очередной информационно-аналитический материал о состоянии делового климата в строительстве в I квартале 20209 года и ожиданиях предпринимателей на II квартал.

Фото предоставлено компанией Брусника

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди более 6,0 тыс. руководителей строительных организаций из 82 субъектов Российской Федерации.

Ключевые отраслевые тенденции:

✔ Улучшение состояния делового климата в строительном сегменте вследствие некоторого ускорения экономической активности в начале 2020 года;

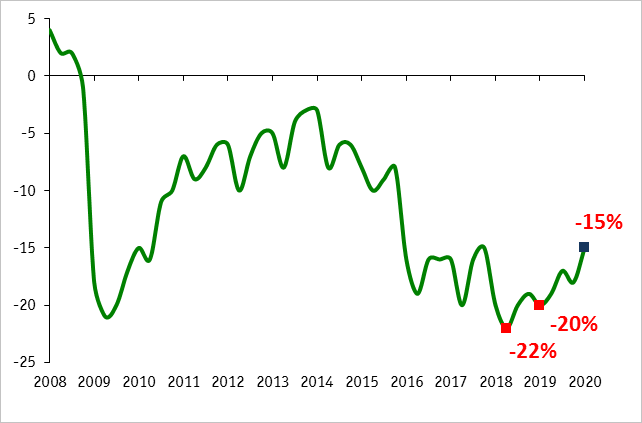

✔ Главный композитный индикатор исследования — индекс предпринимательской уверенности (далее ИПУ, рассчитываемый как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) в I квартале 2020 г. вырос по сравнению с IV кварталом прошлого года на 3 п.п. и показал лучшее свое значение за последние четыре года наблюдения (-15%);

✔ Сохранение тенденции точечного погашения негативной динамики ключевых трендов, характеризующих отдельные производственные и финансово-экономические показатели:

— замедление снижения числа заключенных договоров;

— ослабление интенсивности сокращения численности занятых;

— укрепление финансового потенциала строительных организаций в части увеличения обеспеченности кредитными и заемными средствами;

✔ На фоне сохранения тенденции слабого торможения роста «чужих» цен на строительные материалы незначительное возобновление подъема цен на строительно-монтажные работы (СМР).

Фото: www.юкщит.рф

Авторы представленного исследования подчеркивают, что его результаты базируются на выявлении и дальнейшем обобщении мнений руководителей строительных организаций относительно состояния делового климата своих структур, высказанных ими преимущественно в конце февраля текущего года. Поэтому предпринимательские оценки практически не учитывали беспрецедентное по масштабам падение мировых нефтяных цен и, главное, разрушительную для экономики и населения России атаку коронавируса COVID-19.

Одновременный прилет этих двух «черных лебедей», очевидно, вызовет спад как экономики в целом, так и строительного сектора в частности, полагают эксперты ЦКИ ВШЭ. Более того, по их мнению, экономика России в текущем году практически неминуемо войдет в фазу рецессии со всеми вытекающими негативными последствиями для производителей, рынка труда и основных социальных индикаторов (реальные доходы, заработная плата, безработица, уровень бедности, инфляция, ставки по потребительским и ипотечным кредитам и т.д.).

Фото: www.a.d-cd.net

Однако, исходя из классической экономической теории, официально констатировать о фактическом и окончательном входе России в экономическую рецессию можно будет не раньше сентября 2019 года — по истечении полугодового снижения темпов роста ВВП.

Интенсивность развертывания рецессионного и даже возможного кризисного сценария в первую очередь будет зависеть от масштабов распространения двух указанных негативных процессов, объемов финансовой помощи экономике и людям со стороны государства, а также от действий экономических регуляторов по минимизации потерь от наступившего «идеального шторма» и перехода экономики страны в «новую реальность».

Фото предоставлено компанией Брусника

Как себя поведет в этой «новой реальности» экономический вид деятельности «Строительство» в целом, предсказать достаточно сложно, хотя различные экономические стрессы уже наблюдались в 1998-м, конце 2008— начале 2009 годов и частично в 2015 году. Поэтому приблизительную модель развития отрасли на ближайший период оценочно построить можно. Вместе с тем, к экономическим невзгодам одновременно добавилась коронавирусная атака, что вводит экономику в целом и строительство в частности в широкую зону неопределенности.

Учитывая то, что конъюнктурный опрос руководителей строительных организаций проводился Росстатом в период преимущественно до интенсивного развертывания указанных негативных событий, выявленные результаты надо воспринимать как интересную дополнительную статистическую информацию. Но делать фундаментальные экономические выводы по представленным данным за I квартал 2019 года относительно дальнейшего развития отрасли крайне затруднительно ввиду неминуемых и слабо предсказуемых последующих экономических процессов.

Фото: www.asninfo.ru

Практически с полной уверенностью можно утверждать, что, исходя из настроений, выявленных у многих руководителей строительных компаний в конце прошлого и особенно в январе-феврале нынешнего года, отрасль относительно благополучно вышла из производственной и юридической неопределенности, во многом связанной с законодательным переходом на проектное финансирование с применением эскроу-счетов.

Благодаря конструктивной помощи со стороны АО «ДОМ.РФ», Минстроя РФ и системообразующих банков, а также позитивной перестройке управленческих схем со стороны самих девелоперов, строительство в целом и особенно его жилищный сегмент в начале 2019 года были готовы к переходу из нейтрального экономического тренда в позитивный.

К сожалению, из-за мартовского «идеального шторма» о возможных позитивных перестроениях отрасли на время придется забыть. А думать придется о том, как в первую очередь минимизировать потери строительства от наверняка галопирующего снижения спроса на свои услуги со стороны трех основных фигурантов, обеспечивающих объем заказов для подрядчиков: государственного бюджета страны, капитальных вложений корпоративного сектора и финансовых средств населения.

Фото предоставлено компанией Брусника

Обобщенные сезонно-сглаженные результаты конъюнктурного обследования состояния делового климата подрядных организаций России свидетельствуют о постепенном улучшении ситуации в данном сегменте в связи с возобновлением тенденции погашения негативных предпринимательских оценок.

Итоговый ИПУ за I квартал заметно удалялся в позитивном направлении от критических поквартальных значений, характерных для предпринимательских мнений в последние четыре года, впервые выйдя (Рис.1) на отметку (-15%).

Рис.1. Динамика индекса предпринимательской уверенности (%)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Переход на новый уровень ИПУ обусловил компенсационный импульс со стороны всех его компонентов — портфеля заказов и ожидаемого изменения ситуации с численностью занятых в строительной сфере. При этом влияние первого индикатора было значительно скромнее второго, оказавшего решающее положительное воздействие.

В частности, активная стартовая динамика в начале текущего года в строительном секторе сформировала достаточно позитивный настрой респондентов относительно разворачивания производственной деятельности во II квартале 2020 г., и, следовательно, укрепила намерения большинства руководителей строительных компаний как минимум сохранять численность занятых на текущем уровне.

Одновременно ожидаемые оценки роста численности во II квартале т.г. возросли с 16 до 20% и превысили долю организаций, в которых планируется сокращение кадров (15%) (напоминаем, предпринимательские прогнозы респонденты давали до акцентированного развертывания двух негативных экономических и пандемических событий).

Фото предоставлено компанией Брусника

Тем не менее, усиление мобилизации деловой активности в начале т.г. мало сократило масштаб накопленной в течение последних лет негативной динамики ключевых производственных и финансово-экономических показателей. Большинство индикаторов деловой конъюнктуры по-прежнему свидетельствуют об относительно неблагоприятной ситуации в строительной отрасли и показывают консервативную, скорее точечную динамику происходящих корректирующих позитивных изменений.

Например, замедление сокращения числа заключенных договоров сопровождалось негативными изменениями в оценках физического объема работ, что повлекло за собой очередное снижение среднего уровня загрузки произведенных мощностей, который потерял по сравнению с предшествующим кварталом 2 п.п. и опустился до 60%, полностью утратив компенсационный результат, достигнутый в 2019 г. (Рис.2).

Рис.2. Динамика физического объема работ, числа заключенных договоров и среднего уровня загрузки

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Преобладающие тенденции производственной конъюнктуры не смогли оказать поддержку финансовому блоку показателей, определив усиление негативных тенденций большинства из них. Пессимистические настроения руководителей в части оценок обеспеченности собственными финансовыми средствами организаций и инвестиционного потенциала возросли. Только в 3% строительных компаний наблюдался рост капиталовложений, 14% - уменьшение, в 55% зафиксировано полное отсутствие изменений в динамике данного процесса, а в 28% инвестиционная активность вообще не выявлена.

В то же время, более благоприятная ситуация складывалась с обеспеченностью организаций кредитными и заемными финансовыми средствами. Оставаясь в рамках нисходящего тренда, данный показатель показал заметное замедление снижения и вплотную приблизился к точке разворота (баланс оценки поднялся до

(-1%) с (-5%) в IV квартале). При этом, если в течение 2019 г. не пользовались кредитами от 25 до 27% строительных компаний, то в начале 2020 г. их доля сократилась до 20%.

Рис.3. Динамика обеспеченности собственными средствами и инвестиционной активности

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Формирование в I квартале инфляционного фона в строительной отрасли сохранило умеренную волатильность.

Несмотря на сдерживающий фактор в виде сохраняющейся тенденции слабого замедления роста цен на строительные материалы, акценты в динамике цен на строительно-монтажные работы оказались противоположны и выражались в ускорении их темпов роста по сравнению с IV кварталом прошлого года. До 48 с 46% возросла доля компаний, руководители которых подняли цены на СМР.

Фото: www.realty.interfax.ru

Мнение эксперта

«Текущая негативная экономическая ситуация, вызванная пандемией COVID-10 и снижением мировых нефтяных цен, заметно отличается от кризисов 1998 и 2008 гг., — отметил, комментируя результаты исследования, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото). — Это не финансовый, банковский и долговой кризис, когда резко прерывается большинство финансовых расчетов между хозяйствующими субъектами, а беспрецедентное сокращение спроса и предложения в основных видах экономической деятельности.

От подобного события более всего страдают отрасли, которые в высокой степени зависят от инвестиционного и потребительского спроса на свои услуги. Ярким представителем этих отраслей является строительство. Например, в строительстве, в отличие от промышленности и сельского хозяйства, при падении спроса на свою продукцию практически нельзя рассчитывать на внешний спрос, нельзя произведенную продукцию положить на склад или в хранилище для последующей реализации при улучшении общей экономической и, главное, ценовой конъюнктуры.

Фото: www.inshahovskoe.ru

В отличие от транспорта и розничной торговли строительство практически не создает в моменте абсолютно необходимой жизненной продукции, которую нельзя перевести в отложенный спрос. По степени критической зависимости от спроса из крупных экономикообразующих отраслей строительство можно примерно сравнить только со сферой персональных услуг населению.

Как показывает практика предыдущих кризисных периодов, все три главных заказчика строительных услуг, которые формируют основной объем строительно-монтажных работ отрасли, — государство, корпоративный сектор и население, — в целях минимизации общих финансовых издержек зачастую сокращают инвестиции в новое строительство.

Учитывая сложную экономическую ситуацию, когда в первую очередь необходимо оказывать регуляторную и финансовую помощь экономическим агентам, а также части населения, у которых наверняка снизится уровень реальных располагаемых денежных доходов и над ними нависнет угроза безработицы, бюджеты всех уровней вынуждены будут подвергнуться постатейной реструктуризации для проведения указанного маневра. Исходя из опыта предыдущих кризисных периодов, можно утверждать, что под частичный секвестр, как правило, попадают бюджетные расходы на производственное строительство и инфраструктуру.

Фото: www.vladtime.ru

Корпоративный сектор, особенно частный, в тяжелый экономический период для минимизации издержек бизнеса в первую очередь уменьшает затраты на фонд оплаты труда, сокращая или переводя на неполную занятость работников. А также на время откладывает идеи модернизации своего производства за счет строительства новых зданий и сооружений, предпочитая сохранять средства лишь на капитальный ремонт.

Текущая экономическая ситуация, по-видимому, нанесет удар по строительному бизнесу. В ближайшее время, в том числе «благодаря» вынужденной самоизоляции, начнет галопирующими темпами увеличиваться динамика роста продаж через онлайн-торговлю.

Население, скорее всего, поведет себя так же, как и во все периоды предыдущих экономических шоков. В высокодоходных регионах на некоторое время еще сохранятся темпы покупки жилья на прежнем уровне, а затем низко- и среднедоходное население перейдет в глубокую сберегательную «оборону», переместив покупки дорогостоящих товаров длительного пользования, включая жилье, в отложенный спрос и осуществляя приобретение указанных товаров только в силу крайней жизненной необходимости.

Фото: www.avatars.mds.yandex.net

Причины достаточно понятны. Во-первых, люди психологически начнут создавать финансовые резервы и фонд собственного благосостояния на случай минимизации финансовых рисков, связанных с высоким фоном, наступившей жизненной неопределенности. Во-вторых, зная, что в период повышенной негативной финансово-экономической турбулентности цены на недвижимость и аренду, как правило, снижаются, они начнут ждать минимальной точки падения, чтобы «на ценовом дне» приобрести необходимое жилье.

Надо заметить, что даже возможный рост ипотечной ставки вряд ли мотивирует большинство населения приобрести жилье до начала этого процесса. Ведь большинству потенциальных покупателей жилья понятно, что наблюдаемый в последнее время рост цен на недвижимость, особенно в крупных агломерациях с высокодоходным населением, вызван в том числе снижением ипотечной ставки.

Снижение уровня ставки прямо коррелируется с увеличением объема продаж примерно в следующем соотношении: 1% снижения ставки дает 5% увеличения роста объемов продаж жилья.

Фото: www.n911.ru

Вместе с тем, особенностью национального ценообразования в строительстве является тот факт, что зачастую за ростом объемов продаж наблюдается и увеличение девелоперами стоимости квадратного метра жилья. Естественно, при обратном процессе, связанном с ростом ипотечной ставки, теоретически должен упасть объем продаж и, соответственно, снизиться стоимость квадратного метра.

В результате для покупателя все эти маневры примерно балансируют окончательную цену жилья. Конечно, это не абсолютно точная формула и во многом она зависит от регионов, уровня доходов потенциальных покупателей, объемов возводимого жилья, но также очевидно, что такая ценовая зависимость наблюдается.

Проблемы, связанные со снижением спроса на строительные услуги, неминуемо сократят объемы строительных работ у самих девелоперов, что может, с одной стороны, усилить тенденцию наблюдаемых банкротств ряда строительных компаний, в основном малых, с низкой финансовой обеспеченностью и рентабельностью. С другой стороны, падение спроса может привести к чрезмерной монополизации отдельных строительных компаний.

Фото предоставлено компанией Брусника

Одна из главных проблем, связанная с сокращением общих объемов строительных работ и интенсификацией банкротств компаний, — как поведет себя рынок труда и что будет с людьми, занятыми в строительстве.

Скорее всего, большинство руководителей строительных организаций применят не раз проверенную тактику значительного снижения переменной части зарплаты, которая может примерно составлять до 50% от общего дохода работника, не затрагивая фиксированную в трудовом договоре вторую половину дохода.

Или, вполне вероятно, предприниматели, особенно из частного бизнеса, начнут сокращать рабочую неделю и часы работы, а также предоставлять рабочим вынужденный неоплачиваемый отпуск по инициативе администрации.

Фото: www.sotsproekt-ryazan.ru

Все эти инициативы со стороны предпринимателей, которые, по большому счету, можно понять (здесь выбор между банкротством и оптимизацией издержек) могут вызвать повышенную социальную турбулентность на рынке труда. В этой ситуации свое веское слово должно сказать государство и регуляторы строительной деятельности в части оказания финансовой помощи людям с падающими доходами вплоть до раздачи «вертолётных» денег.

Не совсем понятно, что будет происходить со значительной, социально малозащищённой и постоянно перемещающейся мобильной армией иностранных «специалистов» преимущественно из ближнего зарубежья, занятых на строительстве объектов на всей территории России.

Что будет с этими людьми, которые, видимо, первыми попадут под сокращение? В принципе, учитывая, что иностранные «специалисты» в основном заняты на строительных работах, не требующих высокой квалификации, заменить их всегда можно за счет людей, высвобождающихся из других отраслей с минимальным сроком переобучения. Это даже в какой-то степени улучшит состояние российского рынка труда.

Фото: www.cbsmedia.ru

Вдобавок в сегодняшних сложных экономических и санитарных условиях замену иностранным «специалистам» можно найти на российском неформальном рынке строительного труда, где профессия «строитель» имеет широкое применение (строительство дач, бань, заборов, ремонт квартир и т.д.). При удовлетворительном соблюдении соответствующих договорных отношений и социальных условий неформалы возможно с энтузиазмом «выйдут из тени под солнце».

Следует обратить внимание на то, что по данным Росстата индекс производительности труда в строительстве в 2018 г. (последние данные) по сравнению с предыдущим годом составил 100,7%. Среди 13 укрупненных экономикосоздающих отраслей, включая базовые, по данному показателю «строительство» занимает третье место с конца, превосходя по темпам роста лишь транспортную отрасль (99,5%) и добывающую промышленность (100,3%).

Одновременно по показателю рентабельности проданной своей продукции (7% в 2019 г.) среди базовых отраслей экономики строительство опережает лишь торговлю (6,4%).

Фото предоставлено компанией Брусника

Если и дальше будет снижаться производительность труда, являющаяся одним из основных совокупных факторов роста производства, то это вызовет цепную реакцию ухудшения основных показателей строительной отрасли с неминуемым падением основного результирующего индикатора — объема работ, выполненных по виду деятельности «строительство».

Проблемы, особенно ценовые, могут возникнуть и у промышленной отрасли, занимающейся производством строительных материалов, которая практически полностью обеспечивает само строительство всеми расходными материалами.

Наблюдаемый эффект девальвации, связанный с падением национальной валюты, вызовет рост цен на продукцию этой отрасли из-за удорожания используемого импортного оборудования и поставляемых комплектующих изделий (импортная химия, лаки, краски и т.п.).

Фото: www.cdn.fishki.net

Не совсем ясно, как поведет себя Китай — основной иностранный поставщик сырья и материалов — после всех обрушившихся на него испытаний. С другой стороны, девальвационный эффект мотивирует отечественных производителей стройматериалов на экспорт своей продукции. Причем многие российские производители стройматериалов уже сегодня готовы выдержать конкуренцию на внешнем рынке, а девальвационный бонус только улучшит их ценовые конкурентные преимущества.

К сожалению, оба этих возможных экономических действия со стороны производителей стройматериалов вряд ли вызовут прилив энтузиазма у самих девелоперов, которые в результате могут увидеть рост цен на расходные материалы и одновременно уход качественных стройматериалов за рубеж.

Все перечисленные проблемы, а также другие проблемы второго, третьего и т.д. ряда, вызванные одновременным прилетом сразу двух «черных лебедей», конечно, поставят строительство в трудную экономическую ситуацию.

Фото: www.pbs.twimg.com

Практически наверняка в течение текущего года мы увидим интенсификацию процесса банкротств строительных организаций; снижение численности занятых и производительности труда в отрасли; рост цен на строительные материалы и возможное снижение стоимости объектов жилищного строительства; снижение объемов продаж и портфеля заказов в результате падения спроса на услуги отрасли; частичное нарушение сроков поэтапного и окончательного строительства объектов и нарушение договорных сроков финансовых расчетов в цепочке «поставщик стройматериалов — подрядчик — заказчик»; ухудшение финансовых составляющих с возможным ростом стоимости оборотных и длинных денег, необходимых для функционирования строительного бизнеса, и в результате — снижение годового объема строительных работ.

Выход из создавшейся ситуации в первую очередь будет зависеть от разумных действий самих руководителей строительных организаций, в том числе от результативности применения ими новых управленческих антикризисных схем, оперативных и конструктивных действий двух основных регуляторов строительной деятельности — АО «ДОМ.РФ» и Минстроя России, а также от уровня интенсивности наблюдаемых негативных экономических и эпидемиологических процессов.

Фото предоставлено компанией Брусника

Как поведет себя отрасль в текущем году, будет примерно ясно уже из весенних данных Росстата. Вот тогда нужно будет делать окончательный стресс-план по минимизации потерь для строительства на микро и макроуровнях.

В заключение напомню, что в силу относительно длительного производственного цикла (два-четыре года) и специфики финансовых расчетов за незавершенное и окончательное строительство, а также по ряду других причин, строительная отрасль, как правило, позже остальных базовых отраслей экономики входит в рецессию или кризис, но, к сожалению, и позже других и более болезненно выходит из этого состояния», — подчеркнул эксперт Георгий Остапкович.

Фото: www.issek.hse.ru

Другие публикации по теме:

Какие факторы ограничивали деятельность российских строителей в 2019 году: исследование ВШЭ

Эксперты ВШЭ: Строительная отрасль начала приспосабливаться к работе с использованием эскроу

Эксперты ВШЭ: Доля строительных организаций, находящихся в предбанкротном состоянии, снижается

Эксперты ВШЭ: Строительство остается самой проблемной и непредсказуемой из базовых отраслей экономики

Факторы, ограничивающие деятельность российских строителей: мнение экспертов ВШЭ

Минэкономики и Росстат объяснили новогодние чудеса в строительной статистике: комментарий эксперта

Обзор состояния делового климата в строительной отрасли в III квартале 2018 года

Обзор состояния делового климата в строительной отрасли во II квартале 2018 года

Обзор состояния делового климата в строительной отрасли в I квартале 2018 года

Опрос руководителей строительных организаций в IV квартале: в ожидании роста

Застройщиков-банкротов за ноябрь стало на 8% больше

Опрос руководителей строительных организаций в III квартале: в конце тоннеля забрезжил свет

Росстат: объем строительных работ продолжает расти

Росстат: выручка строительных компаний растет уже третий месяц