Как работает с застройщиками Фонд защиты дольщиков: практика первого месяца

О работе Фонда защиты прав граждан — участников долевого строительства на недавнем Форуме региональных строителей рассказали топ-менеджеры Фонда Евгений Карелов и Алексей Ниденс.

Источник: Фонд защиты прав граждан — участников долевого строительства

Заместитель генерального директора Фонда Евгений Карелов ознакомил участников форума с основными задачами работы Фонда, механизмами защиты дольщиков и подробно остановился на схеме работы Фонда.

Источник: Фонд защиты прав граждан — участников долевого строительства

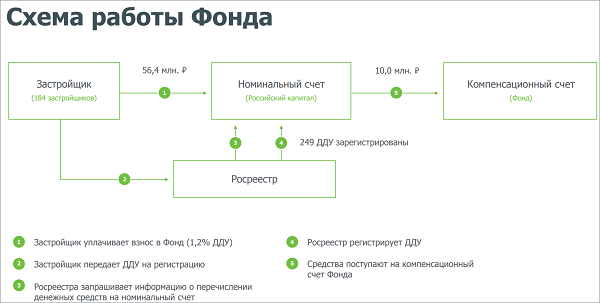

По его данным, по состоянию на 1 декабря 184 застройщика перечислили на номинальный счет Фонда 56,4 млн руб. Осуществлена регистрация 249 ДДУ (64 застройщика), обеспеченных компенсационным фондом. С номинального счета перечислено в компенсационный фонд 10 млн руб.

Схема работы застройщика с Фондом состоит из пяти шагов. Сначала застройщик перечисляет на номинальный счет средства в размере 1,2% от цены ДДУ. Затем девелопер подает в Росреестр стандартный набор документов для регистрации ДДУ. Последний запрашивает у Фонда подтверждение наличия средств застройщика на номинальном счете, продолжил Евгений Карелов.

Если застройщик перечислил обязательный взнос на номинальный счет, то Фонд подтверждает это Росреестру. Затем происходит регистрация ДДУ (при отсутствии оснований для приостановления или отказа в регистрации). Росреестр уведомляет Фонд о состоявшейся регистрации, после чего осуществляется списание денег застройщика с номинального счета в компенсационный фонд.

Источник: Фонд защиты прав граждан — участников долевого строительства

Заместитель генерального директора Фонда Алексей Ниденс сообщил, что организован сайт Фонда (www.фонд214.рф) и контактный центр. Позвонив по номеру (800) 700-72-14 или написав на электронный почтовый адрес service@fond214.ru, любой застройщик может задать вопросы о конкретной ситуации.

По словам Алексея Ниденса, каждый день поступает порядка 30—40 вопросов. Самый распространенный из них: куда подъехать для подписания договора? Ответ: никуда не надо подъезжать, никаких договоров не надо заключать, никаких подтверждающих документов не надо получать.

Многие спрашивают, что писать в платежке, надо ли указывать номер квартиры, фамилию дольщика и пр. Ничего не надо: обычное стандартное оформление по правилам банка, подчеркнул представитель Фонда. На сайте www.фонд214.рф указаны платежные реквизиты, вся процедура максимально проста и прозрачна для застройщика.

Ряд региональных застройщиков спрашивает, будут ли открываться представительства Фонда в субъектах Федерации. Ответ: не будут. Вся работа ведется в дистанционном режиме: никаких бумаг, только электронное взаимодействие.

Письменное заявление требуется лишь в случае возврата денег застройку: например, если застройщик, уплативший отчисления, не подал документы в Росреестр. В этом случае проверяется, нет ли маркировки средств на номинальном счете: т.е. не начаты ли регистрационные действия. Если эти действия не начаты, банку дается акцепт на возврат средств.

Отвечая на вопросы участников форума, Алексей Ниденс согласился с тем, что законодательство необходимо немного улучшить. В частности, имеется пробел в регулировании случая расторжения ДДУ, признал он. Сейчас нет законных оснований для возврата средств, которые зачислены в компенсационный фонд после регистрации ДДУ. Этот вопрос рассматривается Госдумой.

Кроме того, депутаты внесли законопроект, согласно которому Фонд получит контрольные полномочия. Если будет очевидно, что обеспечить свою ответственность компенсационным фондом хочет проблемный застройщик, не исполняющий в течение более 6 месяцев обязательства перед дольщиками или нарушающий иные требования, то Фонд получит право через Росреестр приостанавливать регистрацию ДДУ такого застройщика.

Участников форума проинформировали о том, что на сайте Фонда появился функционал проверки ДДУ на предмет уплаты взноса.

Был задан вопрос о судьбе Фонда после запрета долевого строительства и перехода на проектное финансирование жилищного строительства. В частности, участников интересовало, надо ли будет платить взносы в Фонд, если дольщик будет отдавать деньги за строящуюся квартиру банку (на счет эскроу), а не застройщику? Алексей Ниденс отметил, что все будет зависеть от того, какая «дорожная карта» будет принята. Она сейчас разрабатывается. Если через три года будет разработан механизм, который не требует участия Фонда, то Фонд уже не будет принимать взносы. В любом случае он будет выполнять обязательства по договорам ДДУ, по которым застройщиками были перечислены взносы.

Заместитель гендиректора девелоперской компании «Унистрой» (г. Казань) Дмитрий Мищенко (его и Евгения Карелова комментарии каналу «Россия-24» можно посмотреть здесь) в своем выступлении подтвердил, что представленная схема работы Фонда реализована на практике. Этот застройщик уже провел с участием Фонда регистрацию двух первых договоров ДДУ, еще один ДДУ находится на регистрации. По словам представителя девелоперской компании, ни с какими проблемами при регистрации татарстанский застройщик не столкнулся. «Взаимодействие с Фондом оказалось проще, быстрее и дешевле, чем со страховыми компаниями», — резюмировал Дмитрий Мищенко.

Фото: www.blog.dolevkamsk.ru

Другие публикации по теме:

Комитет по аудиту наблюдательного совета Фонда защиты дольщиков возглавил депутат Николай Николаев

За первый месяц работы Фонда дольщиков в него перечислили взносы 118 застройщиков из 46 регионов

Застройщикам уменьшат платежи по налогу на прибыль на сумму отчислений в Фонд дольщиков

Первые застройщики уже перечислили взносы в Фонд защиты дольщиков

Начал работу Фонд дольщиков. Регистрация первого ДДУ со страховкой теперь невозможна

Гендиректором Фонда защиты прав дольщиков назначен Александр Плутник

Дмитрий Медведев подписал пакет документов о создании Фонда дольщиков