Застройщики верят в продление льготной ипотеки и ускорение раскрытия счетов эскроу в 2021 году

Портал ЕРЗ.РФ провел опрос о том, каким девелоперы видят развитие жилищного строительства в 2021 году.

Фото: www.v-kurse.ru

Доля застройщиков среди участников опроса составила 53,5%. Остальные участники относят себя к аналитикам и маркетологам (18,4%), техническим заказчикам (16,7%), покупателям (8,8%), подрядчикам в строительстве (6,1%), сотрудникам некоммерческих организаций (6,1%), проектировщикам (4,4%) и иным видам деятельности.

Источник: ЕРЗ.РФ

Ставка ипотеки

Наибольшее количество участников опроса (43,9%) считают, что средняя ставка ипотеки по ДДУ в декабре 2021 года составит 6—7%.

Источник: ЕРЗ.РФ

Еще 25,4% полагает, что средняя ставка ипотеки по ДДУ в декабре 2021 года составит 7—8%.

А вот застройщики более оптимистичны: то, что средняя ставка ипотеки по ДДУ в декабре 2021 года составит 6—7%, предполагают 44,3% девелоперов.

Источник: ЕРЗ.РФ

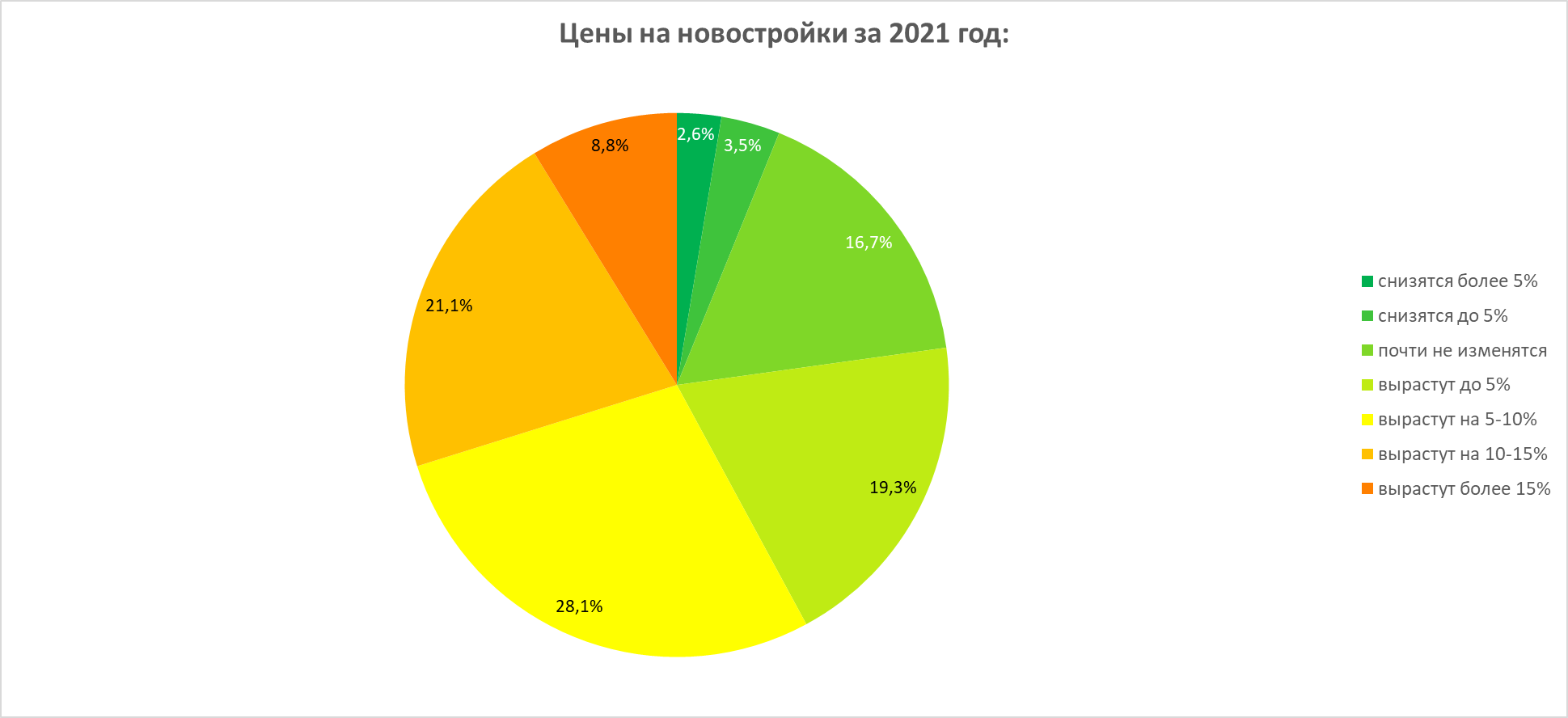

Цены на новостройки

Большинство участников опроса (28,1%) прогнозируют, что в 2021 году цены на новостройки увеличатся на 5—10%.

Источник: ЕРЗ.РФ

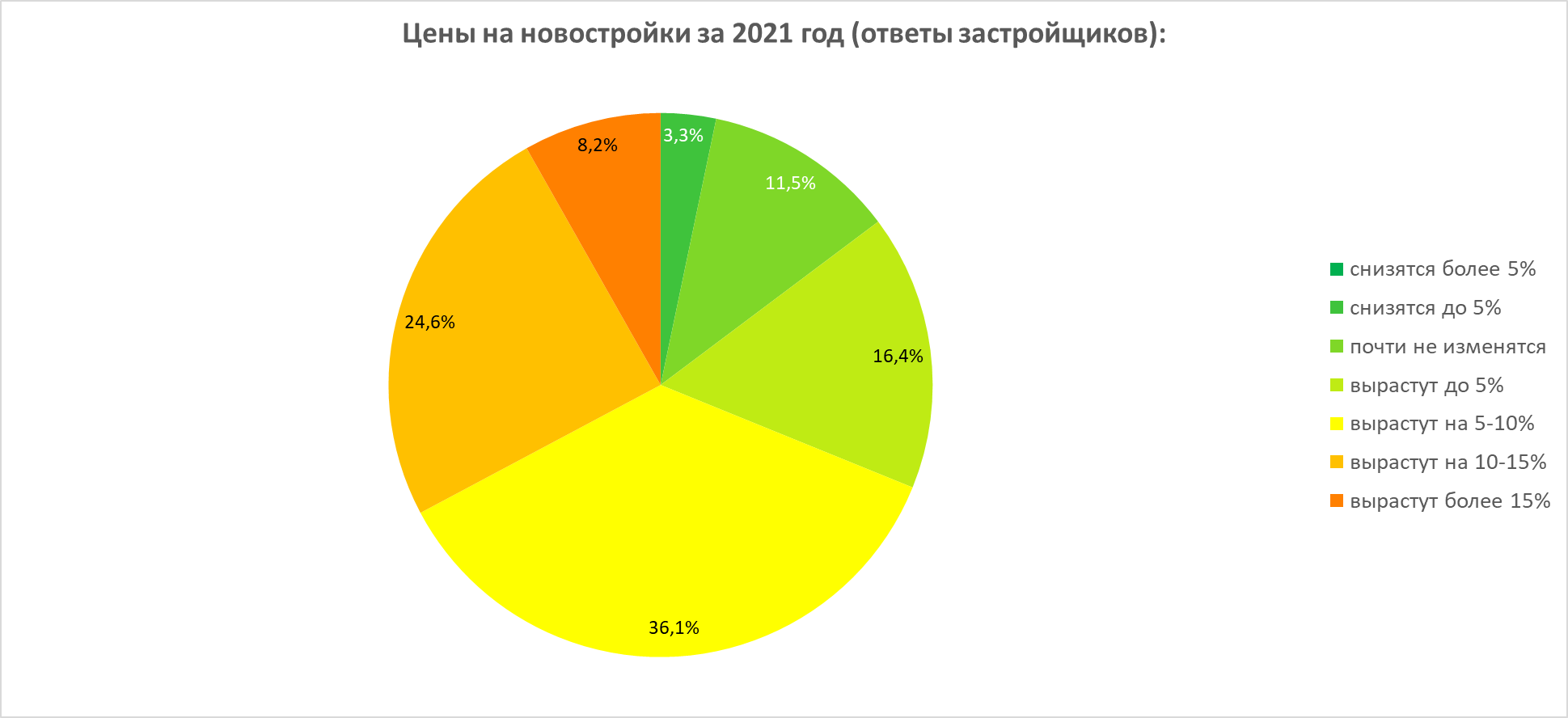

С такими параметрами роста согласны и застройщики, но среди них доля тех, кто так считает, больше: 36,1%.

Источник: ЕРЗ.РФ

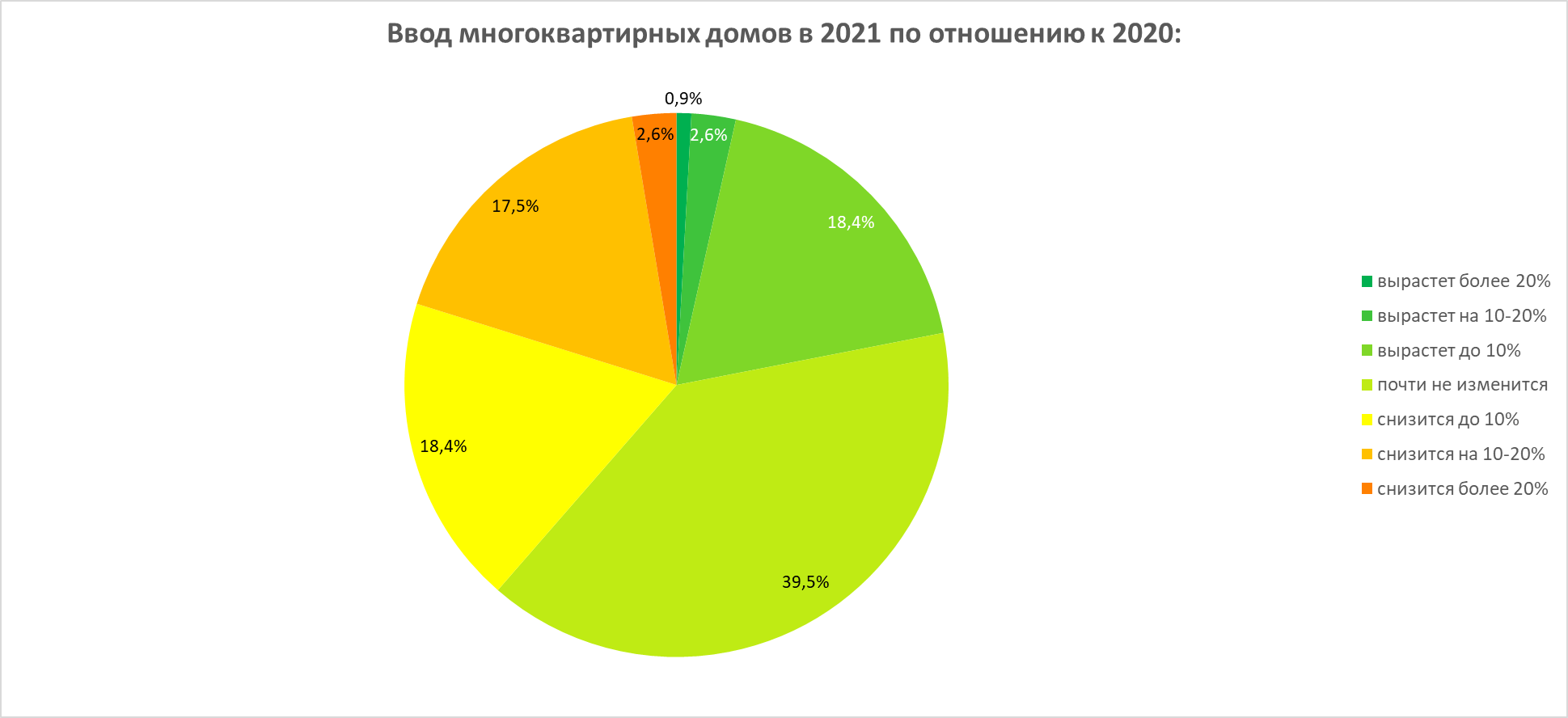

Ввод жилья

39,5% участников опроса убеждены в том, что в нынешнем году ввод многоквартирных домов (МКД) по отношению к 2020 году почти не изменится. У застройщиков цифры схожие: так считают 44,3% опрошенных.

Источник: ЕРЗ.РФ

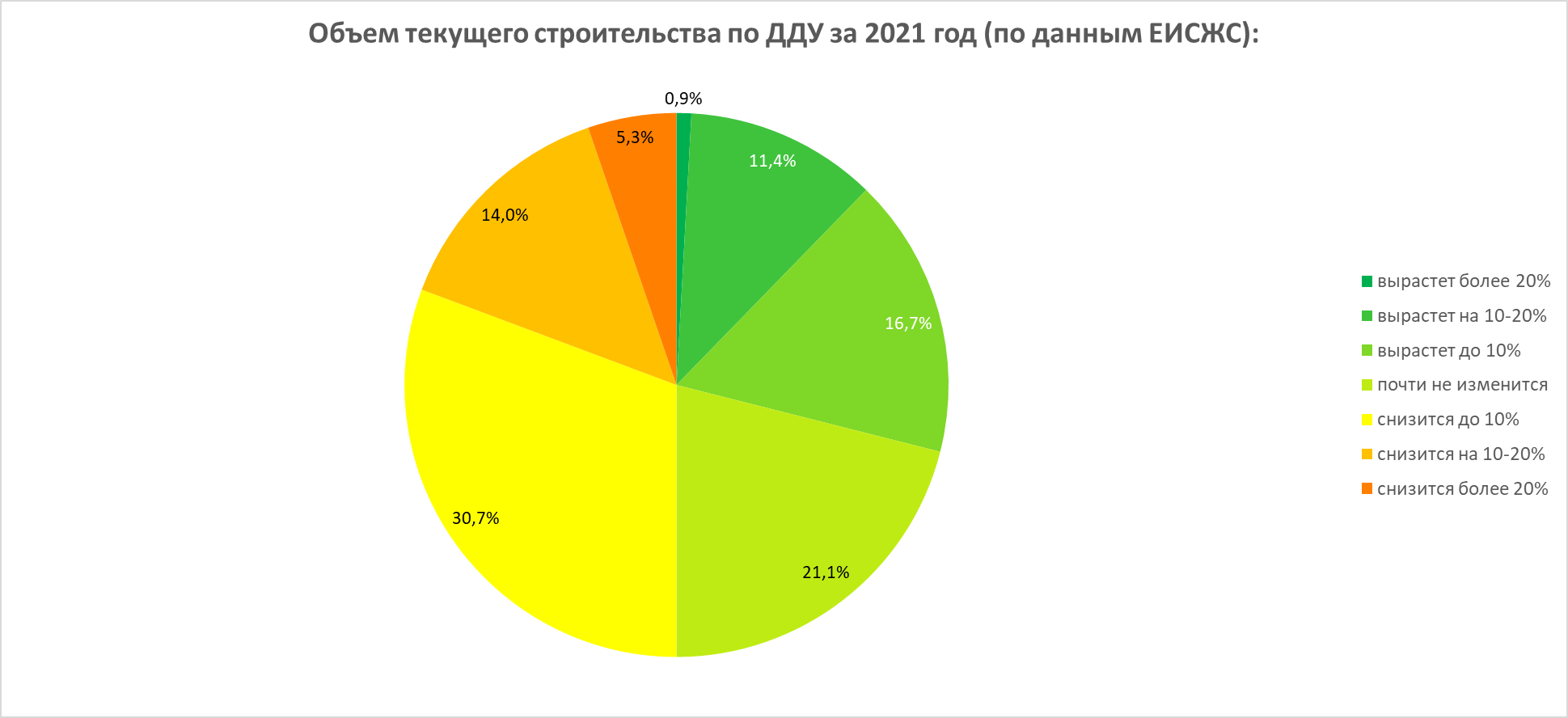

Объем текущего строительства

Схожие цифры наблюдаются и относительно прогнозов объема текущего строительства по ДДУ: в том, что он снизится на 10%, уверены 30,7% всех участников опроса, в том числе 27,9% девелоперов.

Источник: ЕРЗ.РФ

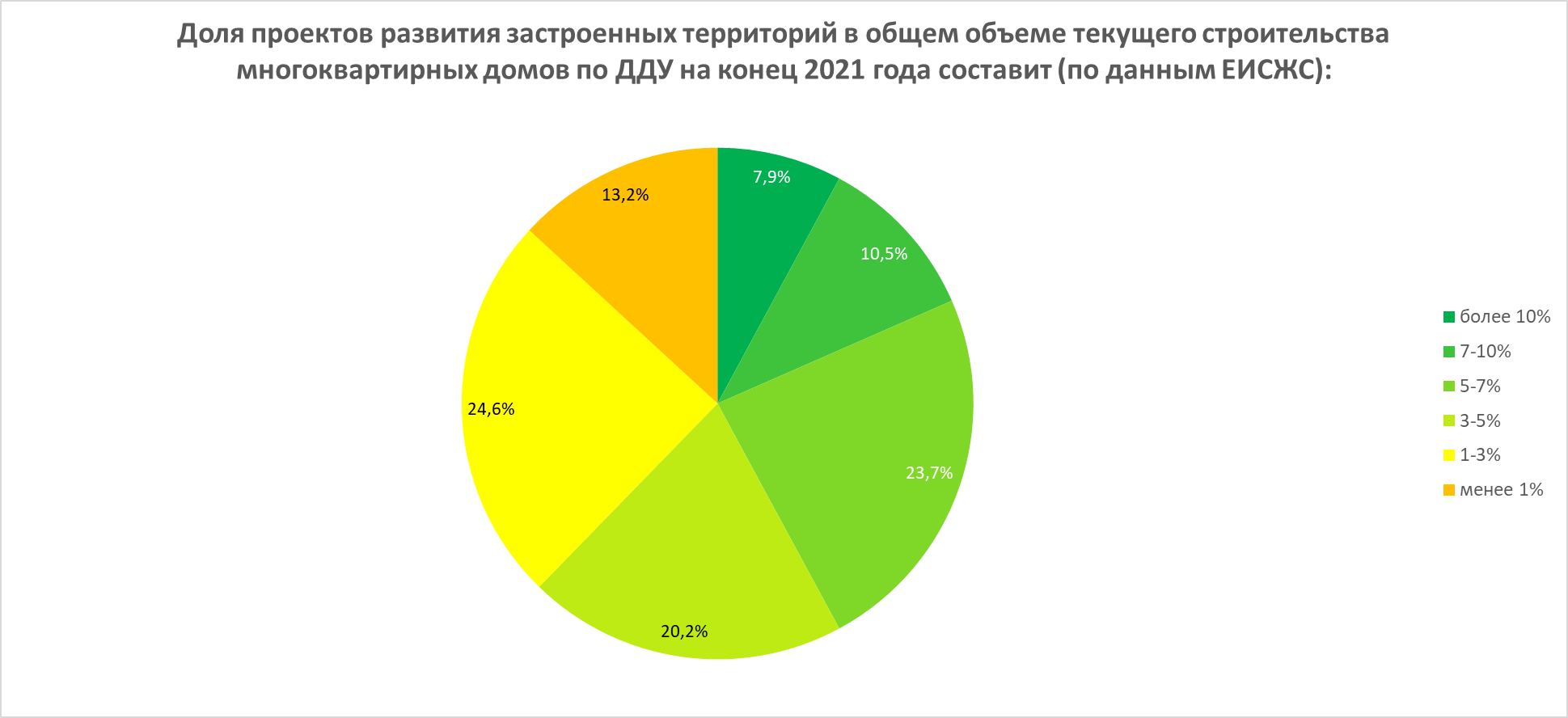

Доля проектов редевелопмента в стройке

Наибольшее количество участников опроса (24,6%), полагают, что доля проектов развития застроенных территорий (РЗТ) в общем объеме текущего строительства МКД по ДДУ на конец 2021 года составит 1—3%.

Источник: ЕРЗ.РФ

Между тем такая же доля среди застройщиков (24,6%) прогнозирует, что доля КРТ в общем объеме стройки составит существенно больше: 5—7%.

Источник: ЕРЗ.РФ

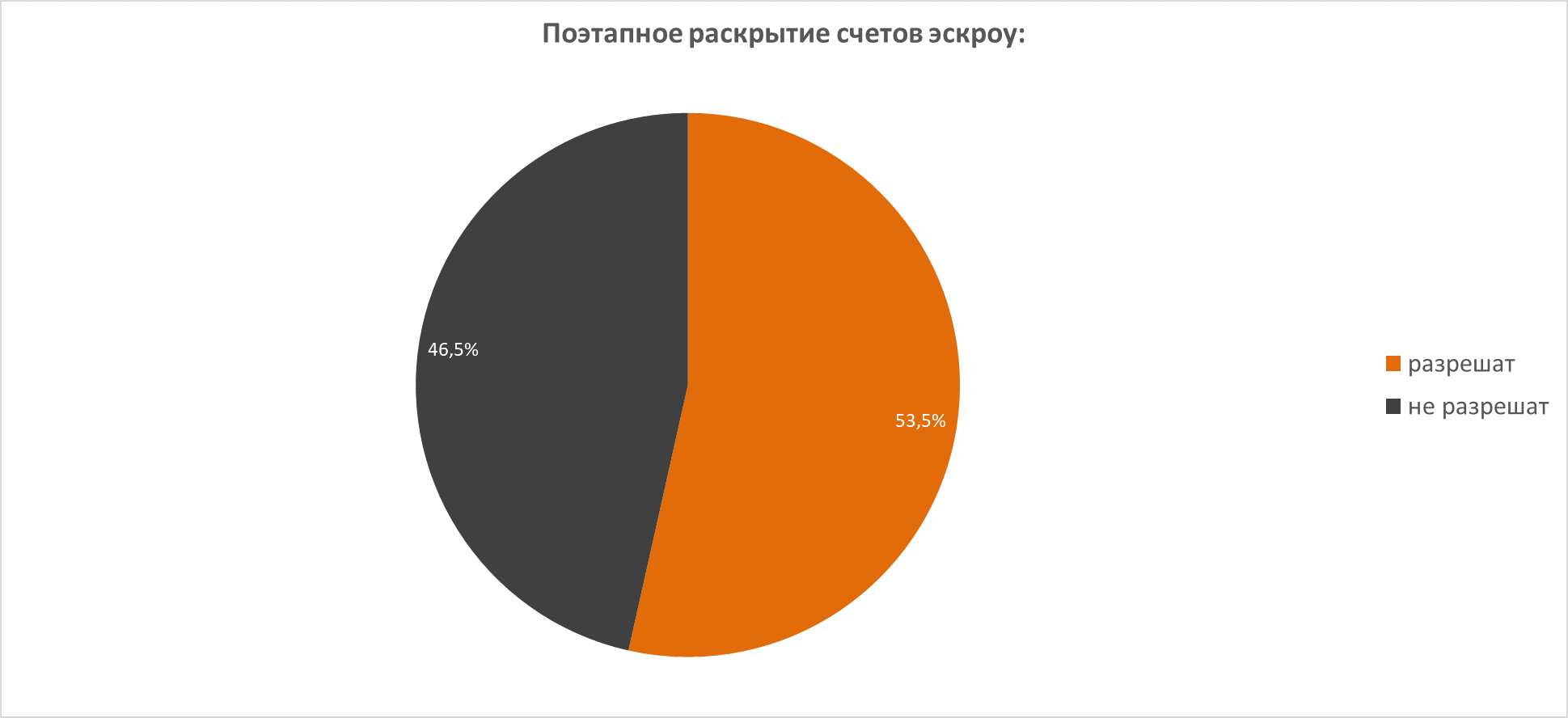

Поэтапное раскрытие счетов эскроу

По вопросу поэтапного раскрытия счетов эскроу в 2021 году налицо схожие мнения. В том, что это разрешат, убеждены 53,5% участников опроса, включая 55,7% застройщиков.

Источник: ЕРЗ.РФ

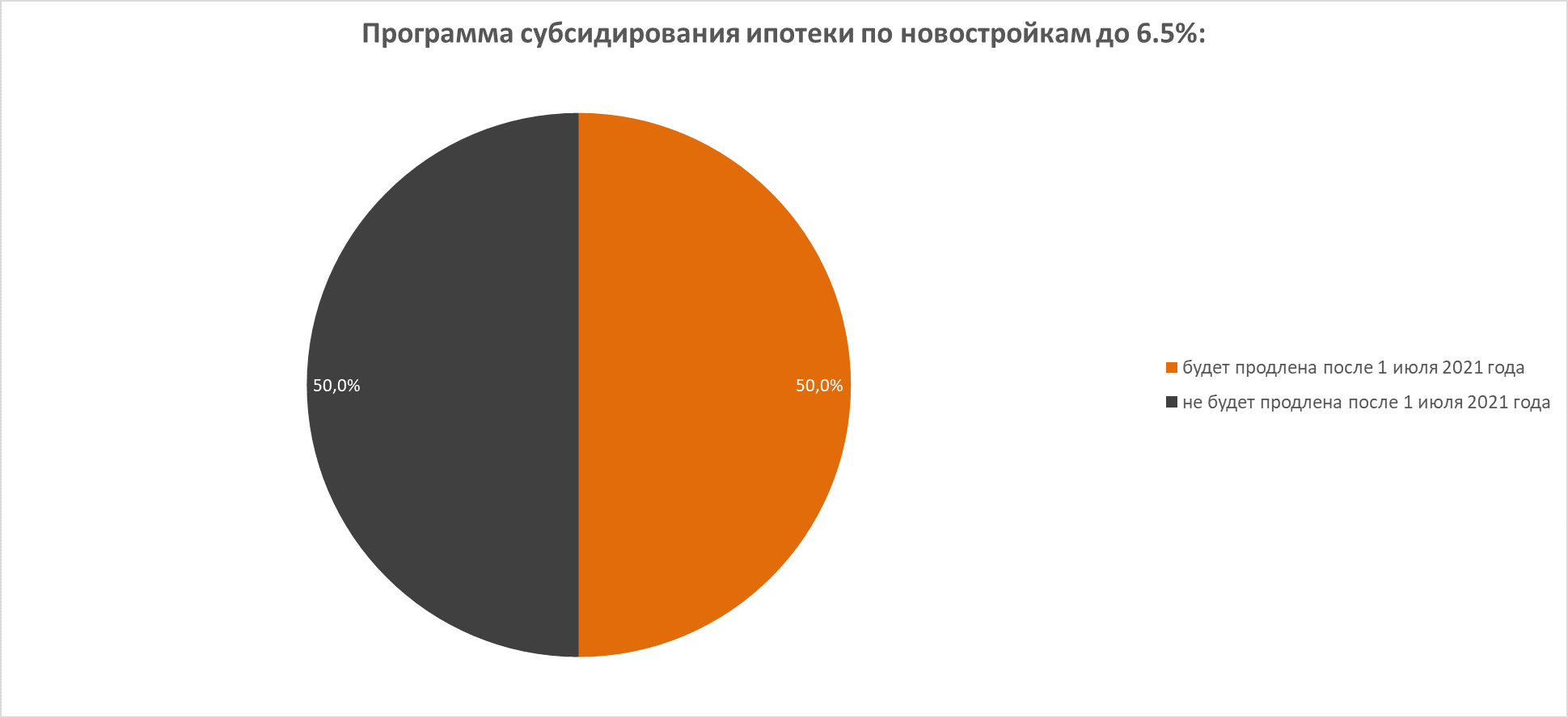

Продление льготной ипотеки под 6,5%

50,0% опрошенных, в том числе 49,2% застройщиков, считают, что программа субсидирования ипотеки по новостройкам до 6,5% будет продлена после 1 июля 2021 года.

Источник: ЕРЗ.РФ

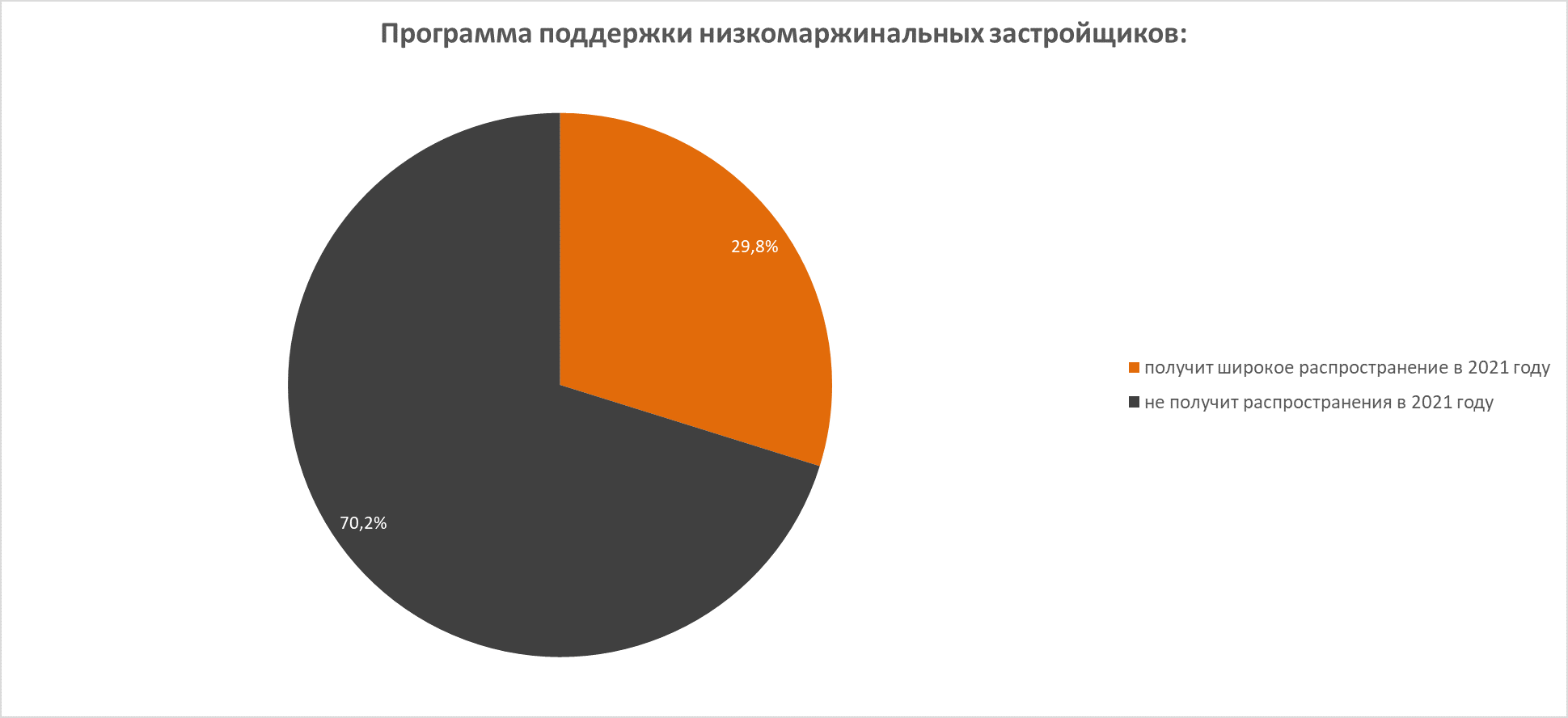

Поддержка низкомаржинальных застройщиков

К недавно принятой правительственной программе поддержки низкомаржинальных застройщиков наблюдаются довольно скептическое отношение. В том, что она получит широкое распространение в 2021 году, верят лишь 29,8% опрошенных, включая 24,6% девелоперов.

Источник: ЕРЗ.РФ

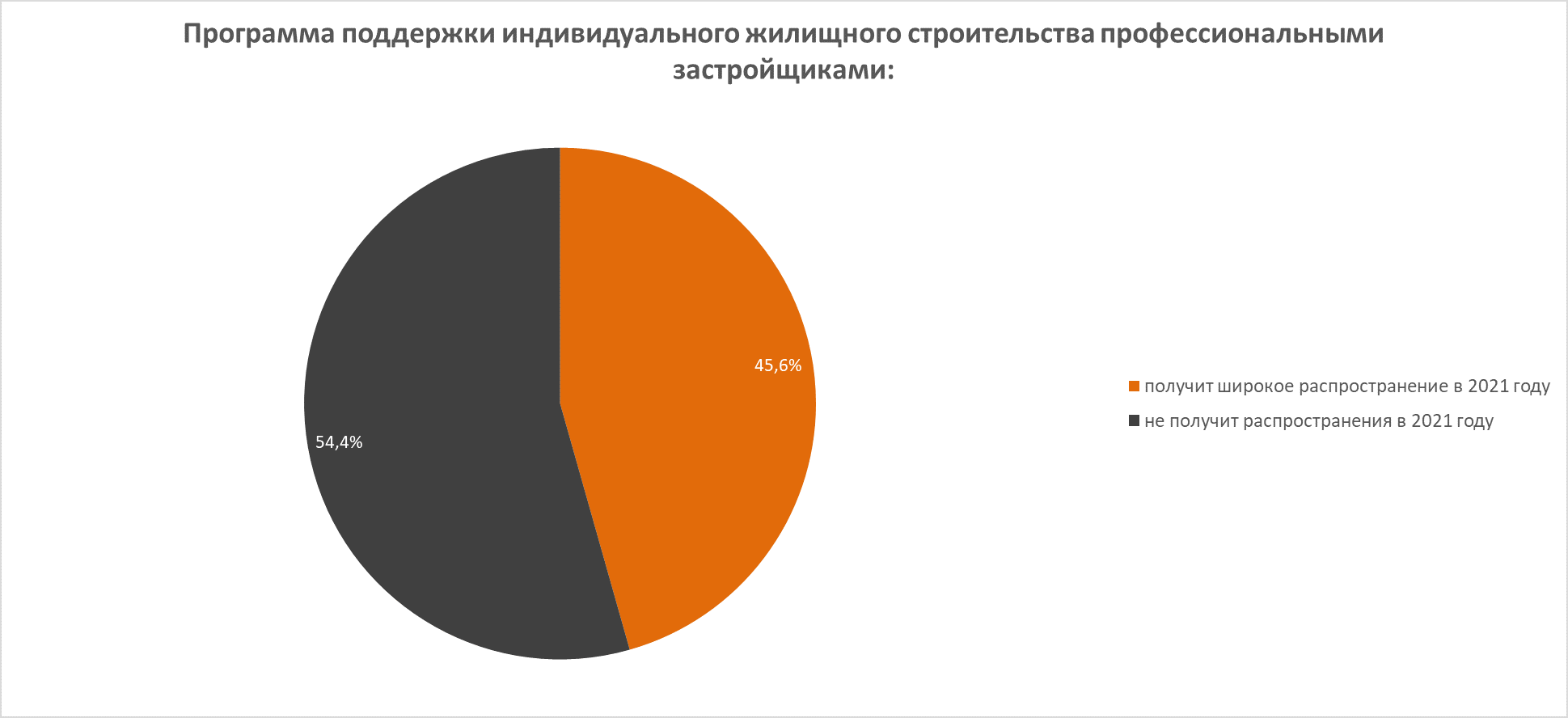

Программа поддержки ИЖС

В то же время перспективы поддержки профессиональными застройщиками программы ИЖС нашли у участников опроса заметно больший отклик. В то, что эта программа получит широкое распространение в 2021 году, верят 45,6% опрошенных, включая 42,6% девелоперов.

Источник: ЕРЗ.РФ

Другие публикации по теме:

Владимир Путин потребовал остановить рост цен на рынке жилья за счет увеличения объема предложения

Застройщики: упрощение въезда в Россию трудовых мигрантов выгодно для отрасли

Главные события 2020 года в жилищном строительстве: мнения застройщиков

Роста цен на жилье в 2021 году ожидают три четверти россиян, а половина — роста ставок по ипотеке

Застройщики: самой эффективной мерой господдержки отрасли стала льготная ипотека

Марат Хуснуллин: Стратегию Минстроя по реализации национальных целей следует пересмотреть

Насколько рентабелен сегодня девелоперский бизнес: мнение застройщиков

Стало известно содержание утвержденного общенационального плана по восстановлению экономики