Какие банки сделали условия по ипотеке лучше, чем в Сбербанке

«Ценопад» по ипотечным кредитам поддержали Бинбанк и Промсвязьбанк.

Фото: www.m1news.ru

На днях портал ЕРЗ сообщил о санации Бинбанка — крупнейшего частного коммерческого банка России. Но это обстоятельство не помешало банку активизироваться в сфере ипотечного кредитования, сделав свою политику на данном направлении более агрессивной, а предложения по продуктам — самыми привлекательными на данном рынке.

Масштабное снижение стоимости ипотечных продуктов Бинбанка привело к тому, что теперь минимальная ставка составляет всего 9%. Этот показатель — один из самых низких на рынке и меньше условий Сбербанка, который недавно, как сообщал портал ЕРЗ, снизил ставки на свои ипотечные продукты, в том числе по военной ипотеке и по рефинансированию ипотеченых продуктов.

Фото: www.73doma.ru

В Бинбанке снижение ипотечных ставок затронуло кредиты на покупку готового и строящегося жилья, а также рефинансирование действующей ипотеки. Ставка 9% для новостроек применяется при совокупном соблюдении следующих условий:

- первоначальный взнос 50% и более (при первоначальном взносе 30—49% ставка 9,25%, при первоначальном взнос 20—29% ставка 9,50%);

- подтверждение дохода справкой по форме 2-НДФЛ (при справке по форме кредитора ставка выше на 0,5 пп.);

- страхование жизни (при отказе от страхования жизни ставка выше на 0,7 пп.).

Оформить ипотечный заём можно на срок от 3 до 30 лет, минимальная сумма кредита составляет 300 тыс. руб., максимальная — 20 млн руб. для Москвы, Санкт-Петербурга и Московской области. Все остальные регионы могут рассчитывать на максимальную сумму в 10 млн.

Улучшил условия по своим ипотечным программам и Промсвязьбанк.

Фото: www.s10.stc.all.kpcdn.net

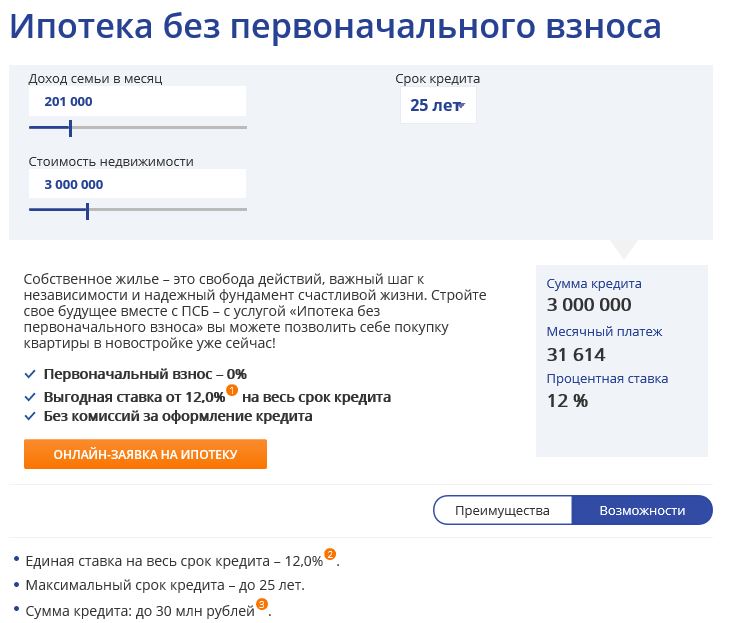

Как сообщает пресс-служба банка, для кредитов без первоначального взноса ставка снижена до 12,3% годовых (для отдельных партнеров — до 12,0%). В результате банк сейчас предлагает лучшие в России условия по данному виду кредитования. Условия других банков портал ЕРЗ публиковал ранее.

По программе «Новостройка» Промсвязьбанк установил минимальную ставку 9,9% годовых для кредитов с первоначальным взносом от 20%.

«У клиентов Промсвязьбанка есть возможность оформления кредита без документального подтверждения доходов и трудовой деятельности, а материнский капитал можно использовать как часть первоначального взноса», — говорится в сообщении.

«За летние месяцы 2017 года рост выдач ипотечных кредитов в Промсвязьбанке по сравнению с аналогичным периодом 2016 года составил 64%. Это связано с увеличением спроса на недвижимость из-за снижения цен и ипотечных ставок, — комментирует руководитель блока «Розничный бизнес» Промсвязьбанка Вячеслав Грицаенко.

Другие публикации по теме:

Сбербанк снизил ставки по военной ипотеке: комментарий специалиста

Сбербанк снизил ставку по рефинансированию ипотеки

Вслед за Сбербанком: российские банки снижают ставки по ипотеке