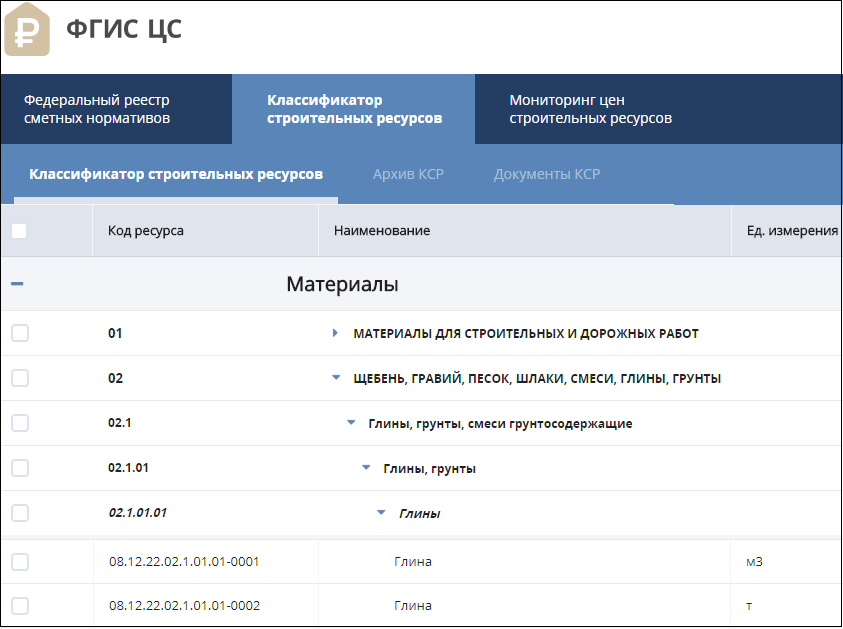

Классификатор строительных ресурсов дополнили новыми позициями

Опубликован приказ Минстроя России №541/пр от 04.07.2022 «О внесении изменений в классификатор строительных ресурсов (КСР).

Фото: www.tochka-raz.ru

Согласно информации, размещенной на сайте Минстроя России, в актуализированный КСР включено 113 063 ресурсов.

Новыми строительными ресурсами дополняются следующие книги классификатора:

- • Книга 01. «Материалы для строительных и дорожных работ»;

- • Книга 04. «Смеси бетонные, растворы, смеси строительные и асфальтобетонные»;

- • Книга 05. «Изделия из бетона, цемента и гипса»;

- • Книга 08. «Изделия металлические, металлопрокат, канаты»;

- • Книга 11. «Изделия и конструкции из дерева и пластмассовых профилей»;

- • Книга 12. «Материалы и изделия кровельные рулонные, гидроизоляционные и теплоизоляционные, звукоизоляционные, черепица, водосточные системы»;

- • Книга 14. «Материалы лакокрасочные, антикоррозийные, защитные и аналогичные покрытия, клеи»;

- • Книга 20. «Материалы монтажные и электроустановочные, изделия и конструкции»;

- • Книга 24. «Трубы и трубопроводы, фасонные и соединительные части, фитинги из других материалов, кроме бетонных»;

- • Книга 25. «Материалы для строительства железных дорог»;

- • Книга 61. «Оборудование и устройства электронные связи, радиовещания, телевидения, охранно-пожарная сигнализация»;

- • Книга 62. «Оборудование, устройства и аппаратура электрические»;

- • Книга 77. «Оборудование для строительства железных дорог»;

- • Книга 91. «Машины и механизмы».

Фото: www.сметчик.рф

Напомним, что включение строительного ресурса в КСР, актуализация КСР и (или) исключение из КСР осуществляется ежеквартально приказом Минстроя России.

Сам классификатор, сформированный приказом Минстроя России №597/пр от 02.03.2017», включен в перечне других компонентов (федеральный реестр сметных нормативов и мониторинг цен строительных ресурсов) в Федеральную государственную информационную систему ценообразования в строительстве (ФГИС ЦС), созданную постановлением Правительства РФ от 23.09.2016 №959.

Форма КСР утверждена приказом Минстроя России от 29.03.2017 №656/пр, порядок формирования и ведения КСР — приказом Минстроя России №651/пр.

Фото: plus.google.com

Необходимо отметить, что в ФГИС ЦС реализована возможность задать вопрос напрямую ее специалистам и заявить о фактах значительного увеличения стоимости строительных материалов и оборудования.

Фото: www.omskrielt.com

Другие публикации по теме:

Минстрой утвердил перечни строительных ресурсов

Утвержден план разработки и актуализации сметных нормативов

Очередные изменения индексов сметной стоимости строительства в IV квартале 2021 года

Индексы сметной стоимости строительства в IV квартале опять скорректированы

Сергей Степашин: Производство стройматериалов должно частично регулироваться государством

Ведомость объемов работ и смету контракта приведут в соответствие с 44–ФЗ

Актуализированы рекомендуемые индексы изменения сметной стоимости

Изменения в классификаторе строительных ресурсов

Новая редакция классификатора строительных ресурсов