Ключевая ставка Банка России снизилась до 7,25% годовых (графики)

Такое решение принял Совет директоров Банка России.

Напомним, что это уже второе снижение ключевой ставки ЦБ в нынешнем году: в феврале ключевая ставка также была понижена на 25 базисных пункта, до 7,5% годовых. А в прошлом году ее снижали шесть раз: в общей сумме на 2,25 пункта.

Как отмечает пресс-служба регулятора, годовая инфляция остается на низком уровне: по прогнозу к концу года она составит 3—4%. И это обстоятельство дает основание для более быстрого завершения перехода к нейтральной денежно-кредитной политике, который, по заявлению руководства ЦБ, завершится уже в нынешнем году.

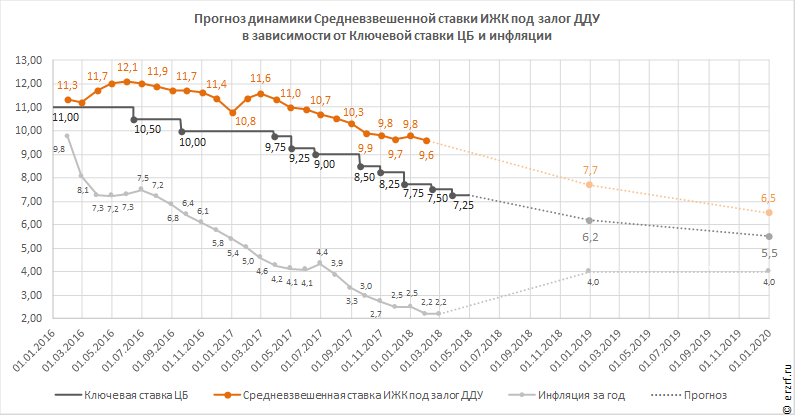

По мнению экспертов, на фоне снижения ключевой ставки продолжится и дальнейшее снижение ставки по ипотечным кредитам. По последним опубликованным данным в январе 2017 года она составила 9,61%. В целом ранее данный прогноз сохраняется неизменным: к концу 2018 году средневзвешенная ставка по ипотеке должна опуститься до 7,7% годовых, а к концу 2019 года — до 6,5%, при условии дальнейшего снижения ключевой ставки.

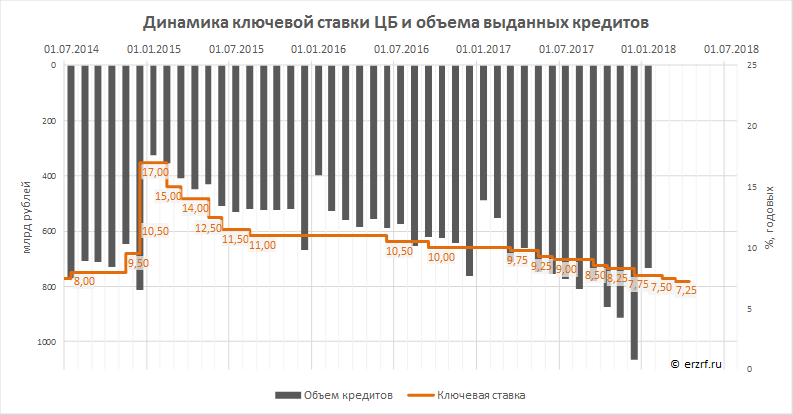

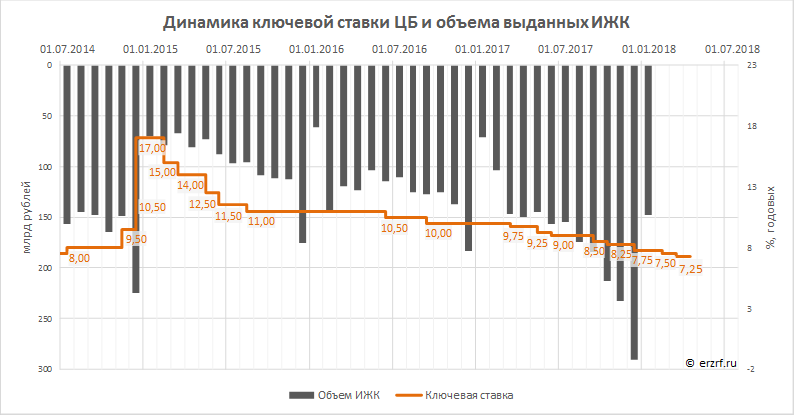

Объем выданных ипотечных кредитов растет по мере снижения ключевой ставки, причем «с опережением»: объемы кредитования увеличиваются быстрее снижения ставок. Впрочем, в январе объемы ипотеки снизились по отношению к декабрю 2017 года, но это сезонное снижение: такая же динамика в январе уже наблюдалась в 2017 и 2016 годах. А по отношению к январю прошлого года рост объемов ипотеки составил почти 70%.

Однако не следует забывать, что на фоне произошедшего на днях повышения ставки ФРС США снижение ключевой ставки оказывает давление на курс рубля. В сообщении Банка России также отмечается, что принятое решение по ключевой ставке «создаст условия для приближения годовой инфляции к 4%».

Все это может подтолкнуть вверх стоимость квадратного метра жилья. В этом случае эффект от падения ипотечных ставок может быть нивелирован, и дальнейший рост объемов ипотеки окажется под вопросом.

«Решение Совета директоров регулятора по снижению ключевой ставки до 7,25%, безусловно, положительный фактор, — отметила в комментарии порталу ЕРЗ руководитель отдела по ипотечному кредитованию ООО «Полис Групп» Юлия Бестужева, добавив: — Как мы знаем, банки при установлении процентов по кредитам, в том числе и жилищным, ориентируются на это значение. Поэтому можно предположить, что в ближайшее время ставки по ипотеке могут быть пересмотрены в сторону снижения. Однако, как скоро это произойдет и каким может быть это снижение, — вопрос, находящийся в компетенции банков. В любом случае мы можем говорить о том, что начавшийся в прошлом году тренд на снижение ключевой ставки сегодня продолжается. Это показатель стабильной ситуации в экономике и на рынке. Ставки по кредитам в настоящее время одни из самых приемлемых для покупателя», — резюмировала эксперт.

Следующее заседание Совета директоров Банка России по ключевой ставке состоится 27 апреля.

Другие публикации по теме:

Банк России понизил ключевую ставку до 7,5% годовых (графики)

ЦБ: в декабре выросла средневзвешенная ставка ипотеки для долевого строительства