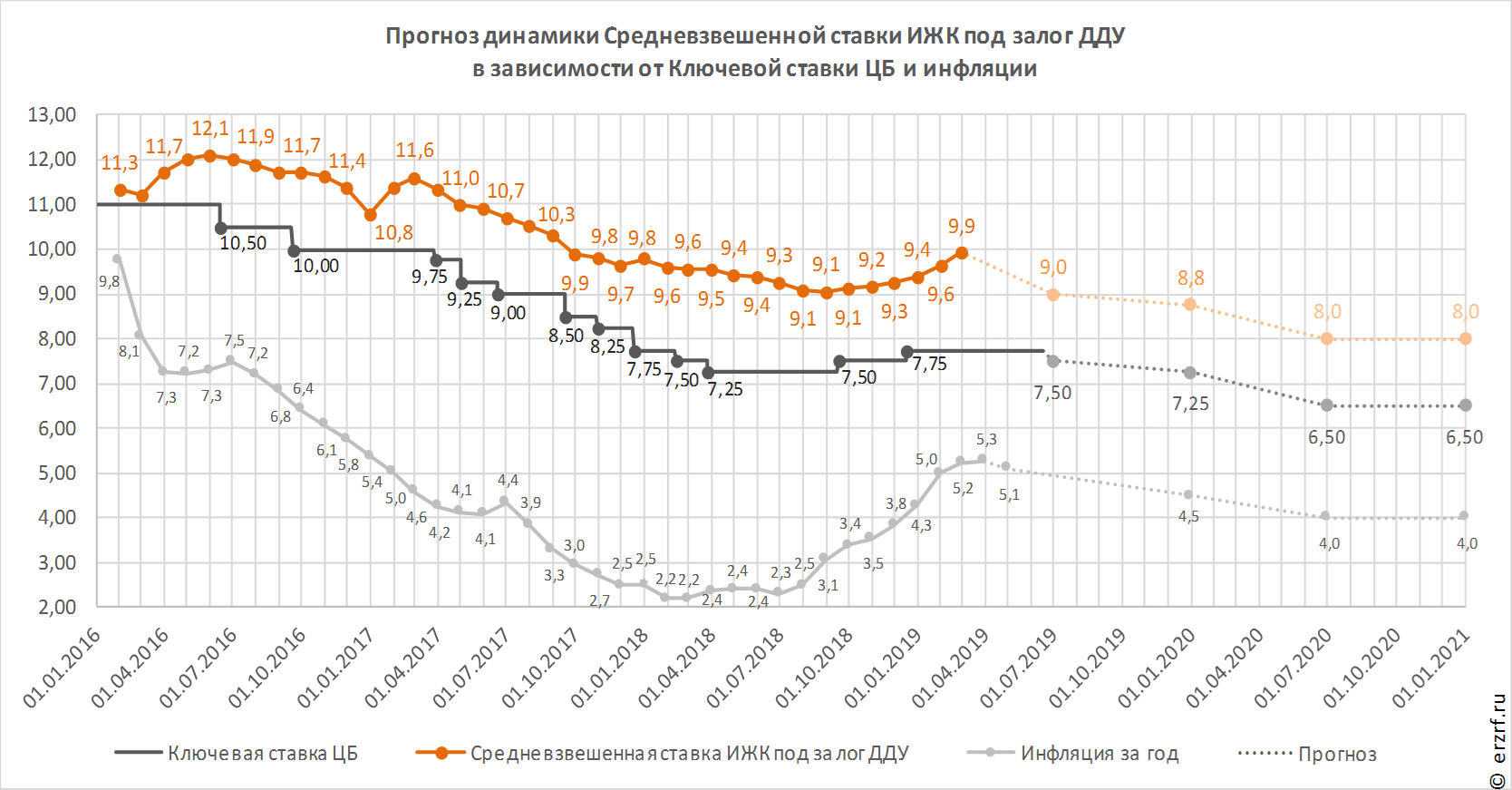

Ключевая ставка остается на уровне 7,75% годовых (график)

Банк России снова принял решение оставить ключевую ставку без изменений. Последнее повышение ставки имело место в декабре (тогда ставка выросла с 7,50 до 7,75%).

Фото: www.sakhalife.ru

По сообщению пресс-службы ЦБ инфляция в марте прошла локальный пик (5,3% в годовом выражении) и начала замедляться (по предварительной оценке на 22 апреля она снизилась до 5,1%). В результате текущие темпы прироста потребительских цен складываются несколько ниже прогноза регулятора.

Перенос повышения НДС в цены в основном завершен. Инфляционные ожидания населения незначительно выросли после их заметного снижения в марте. Ценовые ожидания предприятий продолжили снижаться, но остаются на повышенном уровне. По прогнозу Банка России, годовая инфляция вернется к целевым 4% в первой половине 2020 года.

В пресс-релизе также отмечено, что с момента предыдущего заседания денежно-кредитные условия существенно не изменились. При этом доходности ОФЗ и депозитно-кредитные ставки остались на уровнях конца марта, однако произошедшее с начала текущего года снижение доходностей ОФЗ создает условия для снижения депозитно-кредитных ставок в будущем.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. Базовый сценарий допускает переход к снижению ключевой ставки в II—III кварталах 2019 года.

По последней опубликованной статистике ставка ипотеки под залог ДДУ на 1 марта выросла до 9,92% годовых. Как правило, ставка по ИЖК под залог ДДУ превосходит ключевую ставку ЦБ на 1,5—2 п.п. По итогам февраля разница между ними составила 2,17 п.п. Сохранение ключевой ставки неизменной, а также перспектива ее снижения в ближайшем будущем должно позитивно отразиться на ставках ипотеки.

Генеральный директор госкорпорации ДОМ.РФ Александр Плутник ожидает снижения ипотечных ставок благодаря программе развития ипотечных ценных бумаг, которая реализуется ДОМ.РФ с участием ряда крупных банков. Глава Минстроя Владимир Якушев допускает возможность субсидирования ипотечных ставок для достижения ими целевого уровня в 8%, а Президент Владимир Путин на днях поручил отладить в интересах граждан механизм льготной ипотеки для семей с детьми, включая детей-инвалидов.

Между тем рост ипотечных ставок продолжается уже полгода, и за это время он привел к снижению темпов выдачи ипотечных кредитов. Количество выданных ИЖК под залог ДДУ в феврале уменьшилось на 18,1% по сравнению с февралем 2018 года.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 14 июня 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ вновь сохранил ключевую ставку на уровне 7,75% годовых (график)

ЦБ сохранил ключевую ставку на уровне 7,75% годовых (график)