Количество застройщиков-банкротов в сентябре выросло еще на 5%

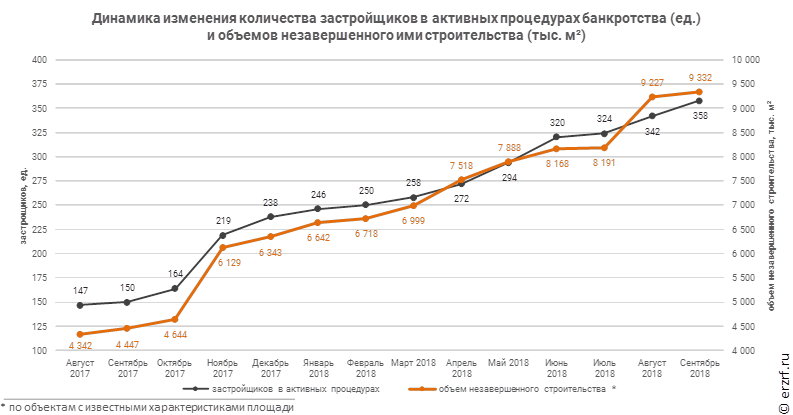

За месяц количество застройщиков в активных процедурах банкротства выросло на 4,7%. Объем незавершенного ими строительства увеличился на 1,1%.

По данным Аналитического обзора «Застройщики-банкроты в Российской Федерации» на сентябрь 2018 года количество застройщиков-банкротов увеличилось до 358, а объем незавершенного ими строительства вырос до 9,3 млн м². Рост количества застройщиков, находящихся в активных процедурах банкротства, составил 5,6%. Увеличение объема незавершенного ими строительства (на 1,1%) заметно отстает от среднего, что несколько компенсирует аномальный рост сразу на 1 млн м² в прошлом месяце.

Тройка лидеров по объемам незавершенного строительства среди застройщиков в активных процедурах банкротства за месяц не изменилась. Первая в этом списке ГК СУ‑155 с объемом незавершенного строительства 882 тыс. м² жилья в 78 домах. На втором месте — Urban Group, у которой тоже 78 домов, но 880 тыс. м². Третье место в сомнительном первенстве — у Московского комбината хлебопродуктов (МКХ), чей объем незавершенного строительства составляет 362 тыс. м² в 15 домах.

За год (с сентября 2017 по сентябрь 2018) количество застройщиков в активных процедурах банкротства выросло в 2,39 раза, а объем незавершенного ими строительства — в 2,10 раза.

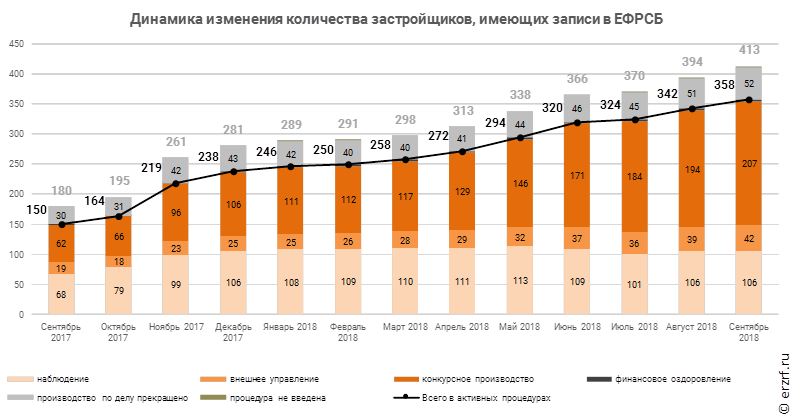

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), достигло 413, а объем незавершенного ими строительства — 10 219 590 м².

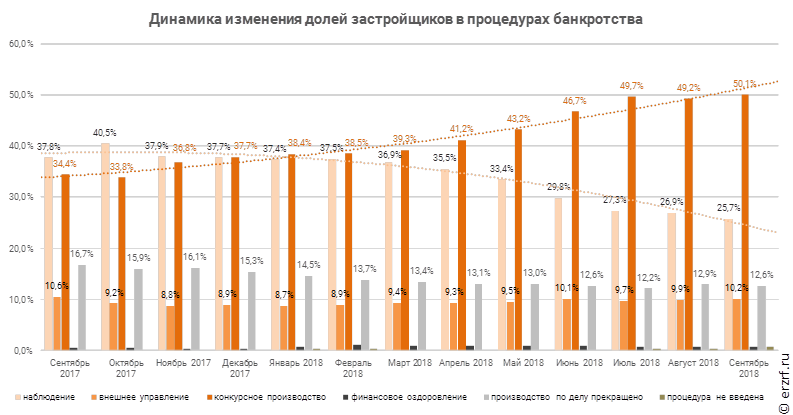

На сентябрь 2018 года 106 застройщиков находятся в процедуре «наблюдение», 42 — в процедуре «внешнее управление», в отношении 207 ведется «конкурсное производство», в отношении 52 компаний производство по делу прекращено.

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства 1 |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

106 |

25,7% |

3 086 312 |

30,2% |

2 |

внешнее управление |

42 |

10,2% |

782 801 |

7,7% |

3 |

конкурсное производство |

207 |

50,1% |

5 402 653 |

52,9% |

4 |

производство по делу прекращено |

52 |

12,6% |

841 174 |

8,2% |

5 |

финансовое оздоровление |

3 |

0,7% |

60 291 |

0,6% |

6 |

процедура не введена |

3 |

0,7% |

46 359 |

0,5% |

|

Общий итог |

413 |

100% |

10 219 590 |

100% |

В среднем за последний год количество застройщиков в активных процедурах банкротства прирастает ежемесячно на 7,5%. При этом рекордными темпами растет число застройщиков в процедуре конкурсного производства: по 10,6% ежемесячно. В то же время количество застройщиков под «наблюдением» растет всего на 3,8% в месяц.

В результате доля застройщиков, котоыре находятся в процедуре конкурсного производства, впервые превысила половину от всех девелоперов с записями в ЕФРСБ.

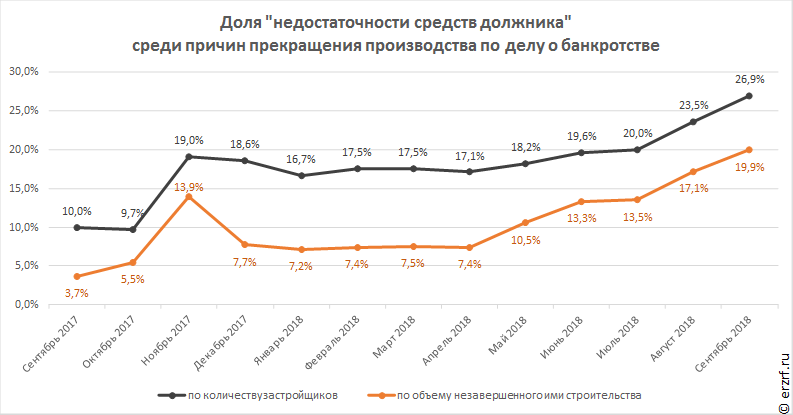

Среди застройщиков, в отношении которых производство по делу было прекращено, чаще всего это происходит в связи с утверждением мирового соглашения (27% застройщиков, 41% в объеме незавершенного строительства). На втором месте — недостаточность средств должника (27% застройщиков, 20% в объеме незавершенного строительства). На третьем — отказ от заявленных требований всех кредиторов (14% застройщиков, 16% в объеме).

Причина прекращения производства |

Количество |

Объем незаверш. |

||

Ед. |

% |

м² |

% |

|

утверждение мирового соглашения |

14 |

26,9% |

342 183 |

40,7% |

недостаточность средств должника |

14 |

26,9% |

167 521 |

19,9% |

отказ от заявленных требований всех кредиторов |

7 |

13,5% |

133 977 |

15,9% |

исполнение требований кредиторов |

8 |

15,4% |

65 217 |

7,8% |

отсутствие кандидатуры конкурсного управляющего |

3 |

5,8% |

45 360 |

5,4% |

отмена решения суда о введении наблюдения вышестоящим судом |

1 |

1,9% |

42 381 |

5,0% |

завершение конкурсного производства |

3 |

5,8% |

28 189 |

3,4% |

отсутствие признаков банкротства |

1 |

1,9% |

12 956 |

1,5% |

причина не указана |

1 |

1,9% |

3 390 |

0,4% |

Общий итог |

52 |

100% |

841 174 |

100% |

Следует отметить, что «недостаточность средств должника» в качестве причины прекращения производства стала встречаться намного чаще. Еще год назад доля таких застройщиков не превышала 10%, а объем незавершенного ими строительства едва дотягивал до 4%. За год доля застройщиков выросла в два с половиной раза, а объем незавершенного ими строительства — почти в пять. Это означает, что прекращение производства по причине недостаточности средств должника перестает быть исключительно уделом мелких игроков, действующих на рынке, и такая формулировка все чаще встречается в отношении средних по размерам застройщиков.

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на сентябрь 2018 года имеют в незавершенном строительстве 1 663 дома, в состав которых входит 178 733 жилых единицы совокупной площадью 9 332 057 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, вырос на 105 058 м² или на 1,1% (в прошлом месяце было 9 226 999 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 655 домов, в состав которых входит 82 883 жилых единицы совокупной площадью 4 177 485 м². Это на 250 487 м² или на 6,4% больше объемов прошлого месяца.

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

511 |

78,0% |

81 473 |

98,3% |

4 034 612 |

96,6% |

блокированный дом |

141 |

21,5% |

993 |

1,2% |

119 300 |

2,9% |

дом с апартаментами |

3 |

0,5% |

417 |

0,5% |

23 573 |

0,6% |

Общий итог |

655 |

100% |

82 883 |

100% |

4 177 485 |

100% |

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство 1 008 домов, в состав которых входит 95 850 жилых единиц совокупной площадью 5 154 572 м². Объем строительства, остановленного застройщиками-банкротами, упал по отношению к прошлому месяцу на 145 429 м² или на 2,7%.

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

769 |

76,3% |

91 060 |

95,0% |

4 853 025 |

94,1% |

блокированный дом |

231 |

22,9% |

1 658 |

1,7% |

196 150 |

3,8% |

дом с апартаментами |

8 |

0,8% |

3 132 |

3,3% |

105 397 |

2,0% |

Общий итог |

1 008 |

100% |

95 850 |

100% |

5 154 572 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 432 жилых комплексов в 64 регионах РФ. В прошлом месяце регионов было только 62 — добавились Архангельская область и Республика Крым. По объему жилищного строительства застройщиками, находящимися в активных процедурах банкротства, с большим отрывом лидирует Московская область (30,8% совокупного объема незавершенного строительства). На втором месте расположилась Москва (7,9%), на третьем — Краснодарский край (6,8%). По сравнению с прошлым месяцем тройка регионов-лидеров осталась прежней.

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период c января 2001-го по апрель 2018 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

115 |

6,9% |

14 950 |

8,4% |

1 072 100 |

11,5% |

2012 |

129 |

7,8% |

14 914 |

8,3% |

771 000 |

8,3% |

2013 |

347 |

20,9% |

31 751 |

17,8% |

1 645 864 |

17,6% |

2014 |

709 |

42,6% |

67 576 |

37,8% |

3 435 733 |

36,8% |

2015 |

174 |

10,5% |

24 838 |

13,9% |

1 235 489 |

13,2% |

2016 |

147 |

8,8% |

17 003 |

9,5% |

805 405 |

8,6% |

2017 |

32 |

1,9% |

5 746 |

3,2% |

273 613 |

2,9% |

2018 |

10 |

0,6% |

1 955 |

1,1% |

92 853 |

1,0% |

Общий итог |

1 663 |

100% |

178 733 |

100% |

9 332 057 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 90 застройщиков, находящихся в активных процедурах банкротства, (на 4 больше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», ПАО «Орёлстрой», ФСК Лидер, Западный луч и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 136 жилых комплексах совокупной площадью 3 258 712 м² (месяцем ранее таких жилых комплексов было 132, объемом 3 211 523 м²). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 120 страниц) доступна по ссылке.

¹ Объем незавершенного строительства и доли процедур банкротства в объеме незавершенного строительства рассчитаны по объектам с известными характеристиками площади.

Другие публикации по теме:

Urban Group испортила статистику застройщиков-банкротов

Рост количества застройщиков-банкротов ускорился

Объем страховых случаев в связи с банкротством застройщика за год вырос в 4 раза