Льготная ипотека: зло или благо для российской финансовой системы

Ответ на этот вопрос «МК» искал в беседе с руководителем аналитического управления банка БКФ Максимом Осадчим.

Фото: www.redolg.ru

Прежде всего издание заинтересовалось секретом щедрости банков, которые предлагают льготную ипотеку под проценты заметно ниже ключевой ставки ЦБ.

Аналитик в ответ привел слова Марка Твена, который говорил, что банкир — это человек, который «одолжит вам зонтик в солнечную погоду и отберет его в тот самый момент, когда начинается дождь».

Фото: www.sputniknews.com

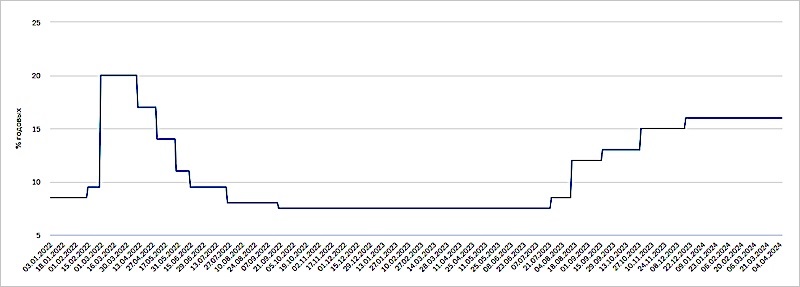

То есть секрет, по словам Максима Осадчего (на фото), вовсе не в щедрости банков, а в том, что государство компенсирует им недополученные доходы от выдачи льготной ипотеки.

В результате нагрузка на бюджет по этой статье из-за повышения ключевой ставки выросла более чем в два раза! И это в условиях дефицита федерального бюджета в 2,4 трлн руб.

Фото: www.siapress.ru

При этом на 1 августа 2023 года задолженность по ипотеке, предоставленной физлицам под залог прав требования по договорам участия в долевом строительстве («ИЖК по ДДУ», поэтичная аббревиатура в стиле рэпа, пошутил эксперт), составила в целом по стране 3,8 трлн руб.

Естественно, заметил Максим Осадчий, «этот праздник немыслимой щедрости со стороны государства не может продолжаться долго».

Фото: www.sarov24.ru

Однако мощное лобби банков и девелоперов тормозит сворачивание столь опасного для российской экономики механизма, потому что льготная ипотека для них — «манна небесная».

В итоге рынок перегрет, и одна из причин этого — рост инвестиционного спроса на недвижимость на фоне снижения курса рубля. Говоря словами Максима Осадчего, «"народные инвесторы" ищут "тихую гавань", замену валютным вкладам, утратившим привлекательность».

Фото: www.foto.cheb.ru

К тому же льготные госпрограммы деформируют рынок жилья и «каннибализируют» рыночную ипотеку.

В первую очередь это проявляется в том, что цены на жилье на новостройки выросли гораздо сильнее, чем на «вторичку». Причина проста: льготная ипотека распространяется только на «первичку».

В результате агрессивный рост цен на новостройки «съел» эффект низких льготных ставок. Долговая нагрузка на заемщиков не только не снизилась из-за внедрения льготной ипотеки, но, напротив, выросла.

Фото: www.foreignpolicy.com

Возникают, подчеркнул эксперт, и деформации на рынке рабочей силы. Основная масса строителей — это миллионы приезжих из бывших советских республик Средней Азии.

Они отправляют значительную часть своих заработков домой, способствуя оттоку капитала за рубеж и поддерживая таким образом девальвацию рубля.

Фото: www.na-zapade.ru

Но главная опасность льготных госпрограмм состоит в том, что это ипотека subprime, то есть «низкокачественная». Она нацелена на заемщиков с низкими доходами. А в условиях экономических шоков именно такие люди первыми перестают обслуживать свои долги.

Эксперт напомнил, что последний глобальный кризис 2008—2009 годов был вызван как раз коллапсом американской ипотеки subprime.

В условиях эскалации геополитического конфликта, стагнации экономики и нестабильного финансового рынка надувание пузыря льготной ипотеки чревато кризисом.

Фото: www.itd2.mycdn.me

ЦБ видит угрозы льготной ипотеки и пытается охладить рынок, признал Максим Осадчий. Но резко прекратить программу было бы ошибкой, ведь льготная ипотека стала «подпоркой» для рынка жилья.

Если ее убрать, то и рынок рухнет, и цены на жилье обвалятся. Возможное решение проблемы, считает аналитик, состоит в том, чтобы частично снижать объемы субсидий и одновременно расширять программы специализированных видов ипотеки («Дальневосточной», «Сельской» и т. д.)

Другие публикации по теме:

Первоначальный взнос по льготной ипотеке повышен до 20%

В Счетной палате считают, что льготная ипотека должна учитывать специфику регионов и быть целевой

Минстрой не разделяет мнения о том, что рынок многоквартирного жилья перегрет

Эксперты: средняя площадь квартир в Москве за 10 лет снизилась на 14 кв. м при двукратном росте цен

Никита Стасишин (Минстрой): Думаем о возобновлении программы помощи застройщикам льготными кредитами

Бегство в недвижимость как в надежный актив, или Последний шанс взять ипотеку

Эксперты: что будет, если Правительство РФ изменит условия льготных ипотечных программ

Эксперты: возобновление сельской ипотеки возможно в 2024 году

Эксперт Олег Репченко: Cворачивать льготную ипотеку нужно было при низкой ключевой ставке ЦБ

Дефицит кадров в строительстве: курс рубля, СВО, демография и другие факторы