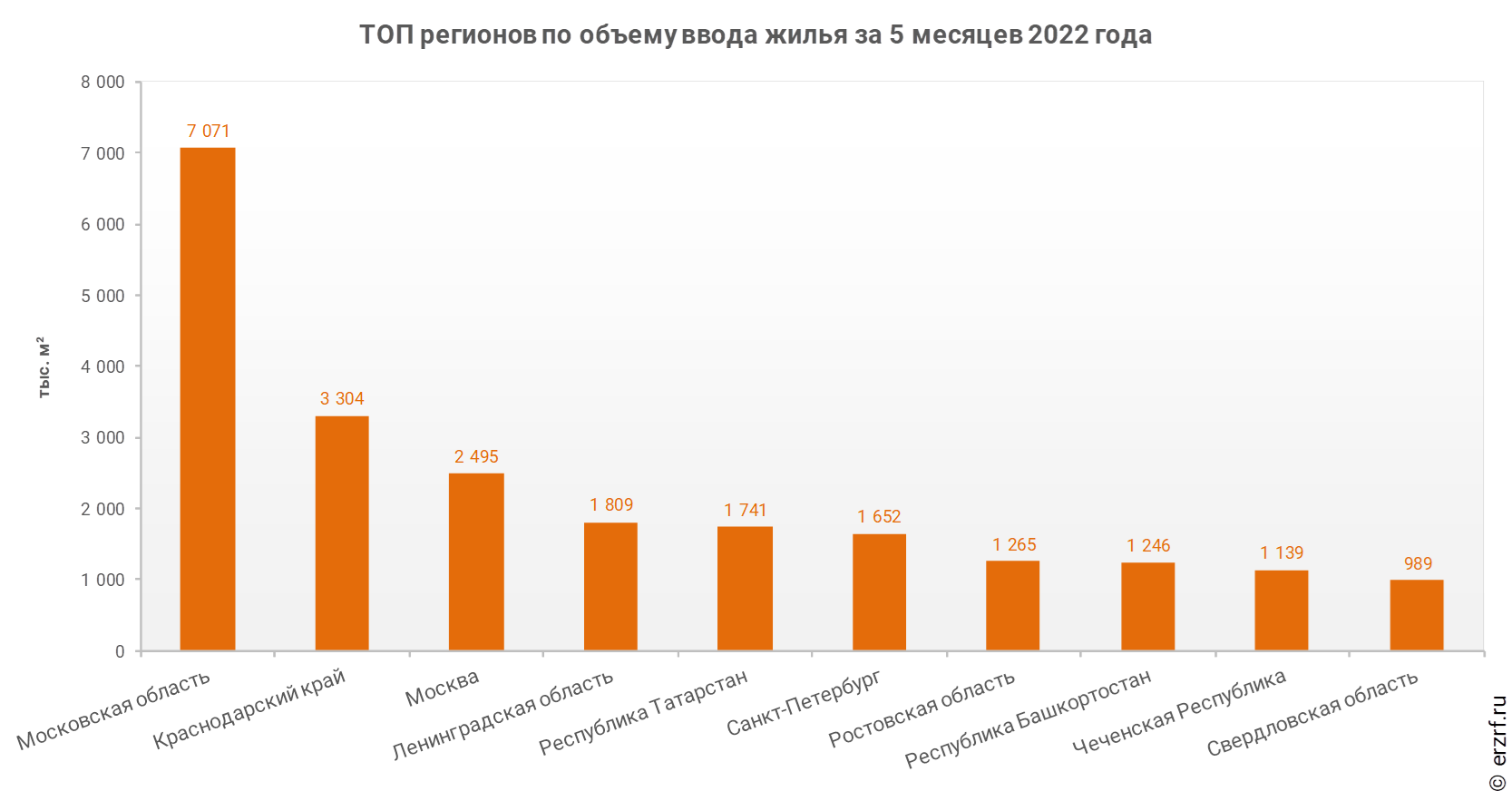

Максимальные объемы ввода жилья за январь-май 2022 года показали Московская область, Краснодарский край и Москва

Объем ввода жилья в Московской области за 5 месяцев по отношению к аналогичному периоду прошлого года вырос в 2,5 раза.

По данным Росстата по итогам 5 месяцев 2022 года в ТОП‑10 регионов по объему ввода жилья вошли Московская область, Краснодарский край, Москва, Ленинградская область, Республика Татарстан, Санкт‑Петербург, Ростовская область, Республика Башкортостан, Чеченская Республика и Свердловская область.

.files/image001.png)

Наилучшую динамику объема ввода жилья по отношению к аналогичному периоду прошлого года демонстрирует Чеченская Республика, где по данным Росстата за первые 5 месяцев 2022 года объем ввода жилья увеличился почти втрое.

Место |

Регион |

Ввод жилья, тыс. м² |

Прирост, % |

||

За 5 мес. 2021 г. |

За 5 мес. 2022 г. |

||||

1 |

0 к концу 2021 года |

2 811 |

7 071 |

152% |

|

2 |

+1 к концу 2021 года |

1 485 |

3 304 |

123% |

|

3 |

−1 к концу 2021 года |

2 134 |

2 495 |

16,9% |

|

4 |

+1 к концу 2021 года |

1 572 |

1 809 |

15,1% |

|

5 |

+1 к концу 2021 года |

1 187 |

1 741 |

46,6% |

|

6 |

−2 к концу 2021 года |

1 038 |

1 652 |

59,2% |

|

7 |

+2 к концу 2021 года |

781 |

1 265 |

61,9% |

|

8 |

−1 к концу 2021 года |

1 093 |

1 246 |

13,9% |

|

9 |

+17 к концу 2021 года |

393 |

1 139 |

190% |

|

10 |

−2 к концу 2021 года |

935 |

989 |

5,8% |

|

|

|

|

|

|

© erzrf.ru |

Худшую динамику показывает Свердловская область, где по сравнению с аналогичным периодом прошлого года объем ввода жилья увеличился только на 5,8%.

Другие публикации по теме: