Малые региональные застройщики получат финансовую помощь от государства не только для низкобюджетных проектов

Госпрограмму поддержки строительства жилья в регионах с низкими среднедушевыми доходами Минстрой планирует расширить и распространить на девелоперские проекты дороже 500 млн руб.

Фото: www.news.sarbc.ru

Об этом в пятницу на круглом столе «Проблемы получения финансирования малыми застройщиками», организованного Ассоциацией российских банков (АРБ), сообщил руководитель подразделения ДОМ.РФ по сопровождению программ в жилищной сфере Виталий Насонов (на фото).

«Был вопрос по поводу отмены критерия по стоимости строительства проекта до 500 млн руб. — действительно, этот критерий планируется пересмотреть, убрать», — цитирует Насонова ТАСС.

Представитель ДОМ.РФ заявил, что по его сведениям «Минстрой уже опубликовал проект изменений для общественного обсуждения, в котором этот пункт будет [о распространении господдержки только на проекты стоимостью до 500 млн руб. — Ред.] признан утратившим силу».

По словам Насонова, за счет снятия указанного ограничения планируется привлечь в субъекты с низкими среднедушевыми доходами строительство более крупных проектов жилья, в том числе в рамках разработанного Минстроем и ДОМ.РФ совместно с КБ «Стрелка» Стандарта комплексного развития территорий (КРТ).

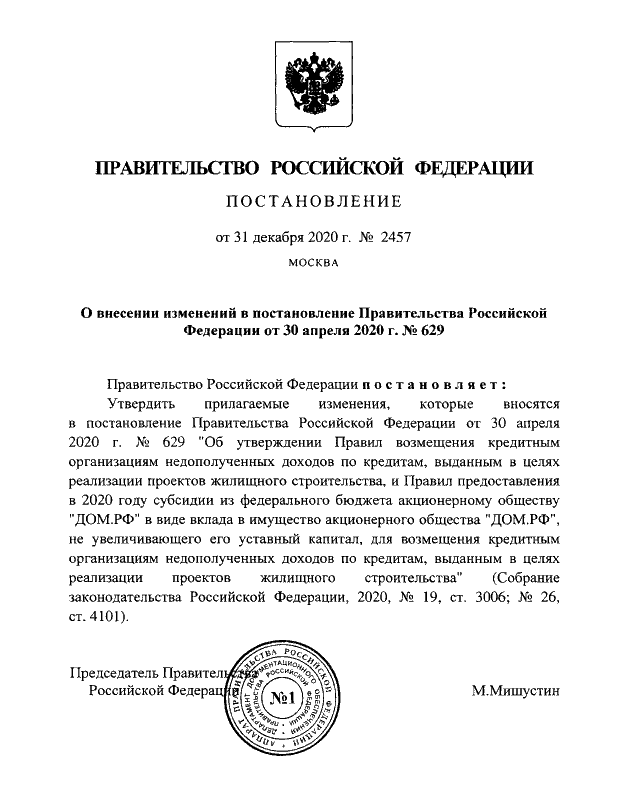

Напомним, что в конце 2020 года было принято Постановление Правительства №2457 (портал ЕРЗ.РФ подробно анализировал этот документ), запустившее госпрограмму субсидирования процентной ставки по кредитам для низкорентабельных региональных девелоперов, которые реализуют свои проекты в соответствии с 214-ФЗ с привлечением средств граждан на счета эскроу.

В соответствии с программой (объем первоначально предусмотренного бюджетного финансирования ее — 6,8 млрд руб.), возмещение недополученных доходов рассчитывается как разница между ключевой ставкой ЦБ, увеличенной на 7,5 процентных пункта (п.п.), и фактической ставкой по кредитному договору между банком и застройщиком.

При этом сама процентная ставка по полученному кредиту не должна превышать значение ключевой ставки Банка России (сегодня она составляет 4,25% годовых) плюс 7,5 п.п.

Фото: www.bn.ru

Другие условия бюджетного субсидирования кредитов для застройщиков, кроме вышеуказанного исключения из господдержки проектов дороже 500 млн руб., таковы:

• господдержка оказывается проектам в 49 субъектах РФ, где месячный среднедушевой доход на 15% и более ниже среднедушевых денежных доходов населения в целом по РФ, по данным Росстата за I квартал 2020 г., или составляет менее 26,79 тыс. руб.;

• прогнозные номинальные денежные потоки от проекта жилищного строительства, претендующего на поддержку, должны превышать обязательства по кредиту за весь период менее чем в 1,15 раза, но не менее чем в 1,05 раза;

• кредит предоставлен застройщику после 17 января 2021 года.

Фото: www.pbs.twimg.com

Как не раз отмечал портал ЕРЗ.РФ, в тех регионах, где маржа между себестоимостью 1 кв. м и ценой продажи невысокая, у застройщиков возникает проблема получения проектного финансирования, поскольку банки, как правило, не желают кредитовать проекты, если маржа по тем составляет менее 15%.

По данным АРБ, из всех выданных строительной отрасли кредитов 51% пришелся на Москву, 17% – на Московскую область и Санкт-Петербург. При этом 19 субъектов РФ не получили кредитного финансирования вовсе.

По мнению участников круглого стола, из-за этого многие застройщики сегодня депрессивно рассматривают свое будущее, при этом число девелоперских компаний в стране на фоне реформы долевого строительства и коронакризиса за последние полтора года сократилось с 3,5 тыс. (примерно) до 2,8 тыс. организаций.

Фото: www.pbs.twimg

В рамках реализации постановления Правительства №2457, ДОМ.РФ и Минстрой РФ, по словам Насонова, получили 12 заявок от банков на возмещение затрат по кредитам для застройщиков. При этом общая сумма возмещений, указанная в заявках, почти в два раза превысила предусмотренный программой лимит в 6,8 млрд руб.

Представитель ДОМ.РФ добавил, что в ближайшее время пройдет заседание межведомственной комиссии, представители которой обсудят распределение лимитов по программе поддержки низкомаржинальных проектов строительства.

Фото: www.kommersant.ru

С похожей инициативой выступает и Сбербанк. Как рассказал Интерфаксу вице-президент банка Сергей Бессонов (на фото), региональные девелоперы обращаются за кредитом в среднем на сумму около 530 млн руб., а бюджет проекта оценивается примерно в 620 млн руб.

«Ограничение по сумме приведет к тому, что существенная часть проектов просто не попадет в программу субсидирования, — пояснил топ-менеджер Сбербанка, добавив: — Кроме того, это может привести к тому, что застройщик будет дробить свои проекты. В связи с этим мы выступаем за повышение суммы бюджета проекта, с которым можно попасть в программу. Эту инициативу мы обсуждаем с Минстроем», — проинформировал Бессонов.

Руководитель Всероссийского центра национальной строительной политики Александр Моор (на фото) называет это предложение абсолютно закономерным с учетом мер по развитию строительства жилья, которые уже принимаются в том числе в регионах.

В результате, полагает он, «можно ожидать стимулирования развития строительства не только в крупных городах, но и в маленьких населенных пунктах».

Фото: www.cdn.postnews.ru

Глава комитета по строительству «Опоры России» Дмитрий Котровский (на фото) отмечает, что эта мера нацелена на вовлечение в оборот большего количества застройщиков и объектов, пересчитанных на квадратные метры.

«Я думаю, что речь идет о рисках недостижения объемов ввода по истечении какого-то периода времени — это может быть актуально уже с 2022 года, поэтому и нужно объектам оказать какую-то помощь», — подчеркнул Котровский в комментарии «Коммерсанту».

Фото: www.ruxpert.ru

По мнению руководителя комиссии по проектному финансированию Общественного совета при Минстрое Рифата Гарипова (на фото), отмена ограничения в 500 млн руб. позволит упростить жизнь малым застройщикам.

Однако, добавляет он, остается немало вопросов, требующих продолжения работы в этом направлении. В частности, необходимо более четко определить, кто относится к малым застройщикам и какие требования должны к ним предъявляться.

Фото: www.omskrielt.com |

Фото: www.note.taable.com |

Другие публикации по теме:

Застройщикам с низкорентабельными проектами государство субсидирует ставки по кредитам

Борис Титов: Действующую модель проектного финансирования следует упростить

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как поддержать низкорентабельных региональных застройщиков: опрос девелоперов

В помощь низкорентабельным застройщикам регионам выделят 1 млрд руб.

Минстрой поможет застройщикам с низкой прибылью

Застройщикам с низкорентабельными проектами государство субсидирует ставки по кредитам