Марат Хуснуллин: Предлагаю распространить режим СЭЗ в Крыму на строительные компании

Свои доводы заместитель Председателя российского правительства изложил на проведенном Президентом Владимиром Путиным совещании по вопросам социально-экономического развития Крыма и Севастополя.

Фото: www.profile.ru

«У нас есть планы, — сказал Марат Хуснуллин (на фото ниже), — немножко поправить законодательство и дать возможности тем, кто занимается жильем, тоже быть участниками свободной экономической зоны».

Фото: www.rv-ryazan.ru

По его словам, в Крыму помимо строительства жилья сегодня идет активное развитие промышленности стройматериалов, площадок, территорий, в том числе за счет механизма КРТ.

Поэтому курирующий строительную отрасль вице-премьер считает, что предполагаемые поправки позволят привлечь в регион еще больше инвестиций.

Источник: all-migration.com

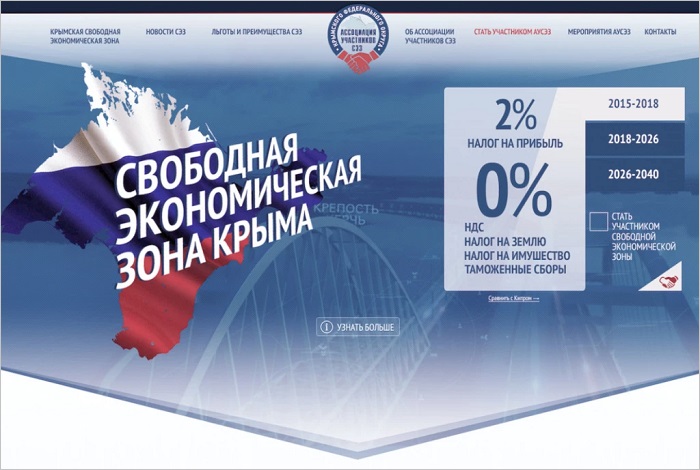

СЭЗ в Крыму и Севастополе действуют с 2015 года. С осени 2022 года социально-экономическое развитие субъектов начал курировать Минстрой России.

Фото: www.yandex.net

В своем выступлении на совещании вице-премьер отметил, что благодаря закону о свободной экономической зоне в 2022 году только от резидентов СЭЗ объем привлеченных в регион инвестиций составил 44 млрд руб.

Фото: www.documents-center.ru

СПРАВКА

Свободная экономическая зона (СЭЗ) на территориях Республики Крым и города федерального значения Севастополь создана федеральным законом 377-ФЗ от 29.11.2014. Срок действия закона — 25 лет (с 1 января 2015 года — до 31 декабря 2039 года).

Для получения статуса участника СЭЗ юридическому лицу необходимо иметь регистрацию в Республике Крым или г. Севастополе, либо филиал на указанных территориях. Статус участника СЭЗ предоставляется при реализации инвестиционных проектов с объемом капвложений не менее 60 млн руб. (для субъектов малого и среднего предпринимательства — 6 млн руб.)

Для резидентов СЭЗ предусмотрены освобождение от таможенных пошлин и налогов; особый режим налогообложения и уплаты страховых взносов; отдельные условия по градостроительной деятельности и землепользованию. Кроме того, с 1 января 2022 года запущена программа льготного кредитования участников СЭЗ с субсидированием процентной ставки по кредиту. Фактическая ставка по таким кредитным договорам, как правило, не превышает 2—4% годовых.

Льготный кредит предоставляется при условии реализации проекта в одной из приоритетных отраслей экономики Крымского региона.

Другие публикации по теме:

Крымские участники СВО получат участки земли возле моря

РосКапСтрой будет осуществлять строительный контроль в Крыму

Эксперты: застройщики стремятся на Кубань и в Крым, но это не самые подходящие для экспансии регионы

В Крыму и Севастополе до 2023 года установят временный порядок градостроительства