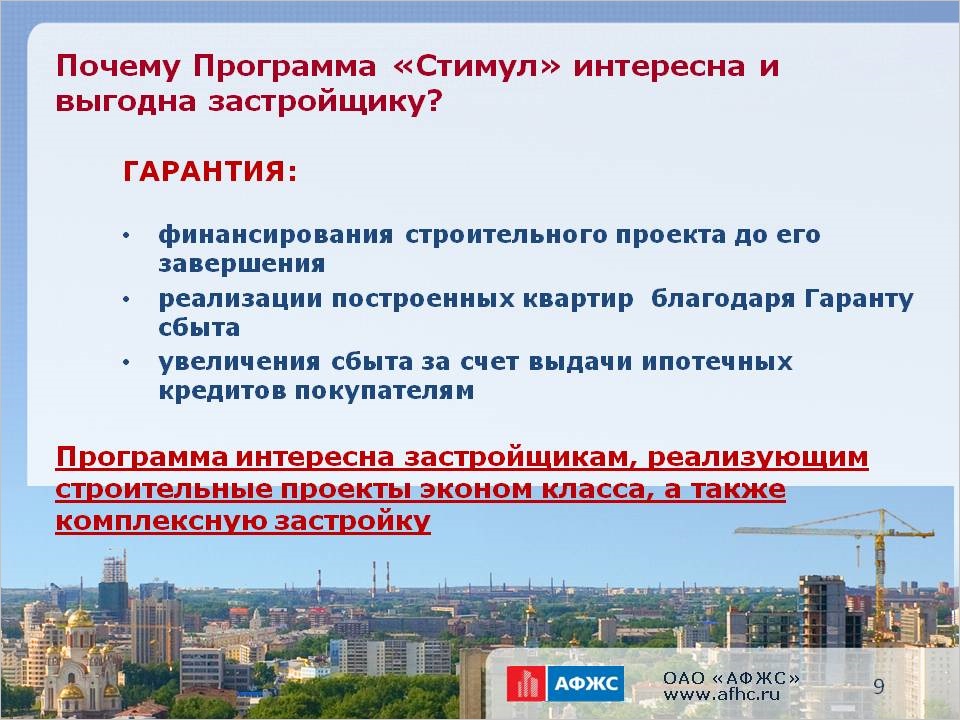

Марат Хуснуллин: программа «Стимул», ориентированная на создание инфраструктуры, способствует оперативному решению жилищного вопроса

По словам курирующего строительство зампредседателя Правительства РФ, реализация данной программы позволит дополнительно ввести в эксплуатацию почти 9 млн кв. м жилья в этом году.

Фото: www.afhc.ru

«Возведение необходимой социальной инфраструктуры одновременно со строительством жилья позволяет ускорить и оптимизировать процесс стройки, удешевить стоимость квадратного метра для конечного потребителя, а также обеспечить жителей целых районов всей необходимой комфортной инфраструктурой», — цитирует Марата Хуснуллина (на фото) РБК, подготовившее обзор тезисов вице-премьера, посвященных положительной динамике различных показателей отрасли в уходящем году.

Фото: РИА Новости/Алексей Никольский

Федеральный чиновник напомнил, что программа «Стимул» входит составной частью в нацпроект «Жилье и городская среда» и главная ее задача — с помощью бюджетных инвестиций всех уровней стимулировать строительство социальной, инженерной и транспортной инфраструктуры в местах возведения жилья.

По словам Хуснуллина, с начала года за счет средств программы «Стимул» из федерального бюджета профинансировано строительство 244 объектов инфраструктуры в 54 регионах России. Среди них 124 автомобильные дороги, 17 школ, пять детских садов, пять медицинских учреждений и 93 объекта инженерной инфраструктуры.

Фото: www.prufy.ru

«Всего программа "Стимул" позволит дополнительно ввести в эксплуатацию почти 9 млн кв. м жилья в 2022 году», — отметил вице-премьер.

Он также обратил внимание на продолжающийся рост объема ввода жилья по всей стране (в рамках нацпроекта «Жилье и городская среда», реализующемуся с 2019 года, введено в эксплуатацию более 335 млн кв. м жилья) и большую стимулирующую роль в этом процессе госпрограммы льготной ипотеки, предполагающей субсидирование ставок ИЖК под 7%.

Фото: www.in-news.ru

В общей сложности по условиям данной программы (также реализующейся в рамках нацпроекта «Жилье и городская среда») в период с момента ее запуска в конце апреля 2020 года по середину ноября 2022 года было выдано более 900 тыс. кредитов.

А их доля в общей выдаче ипотеки на новостройки за истекшие январь-сентябрь составила 62%. Такие данные Института развития в жилищной сфере — госкорпорации ДОМ.РФ привел вице-премьер.

Другие публикации по теме:

Правительство утвердило запуск новых инфраструктурных проектов в ряде регионов страны