Марат Хуснуллин Владимиру Путину: Самой серьезной поддержкой для строительства стала льготная ипотека

Профильный вице-премьер в докладе Президенту страны высоко оценил заботу государства о строительной отрасли в период пандемии и пообещал значительный рост ключевых показателей доступности жилья по итогам этого года. Глава государства рекомендовал Хуснуллину не откладывать вопрос пересмотра устаревших отраслевых норм.

Фото: www.prezident.org

В минувший понедельник Президент России Владимир Путин в режиме видеоконференции провел совещание с представителями власти и бизнеса по вопросам реализации ранее принятых мер по поддержке экономики и социальной сферы в условиях кризиса.

Фото: www.kpcdn.net

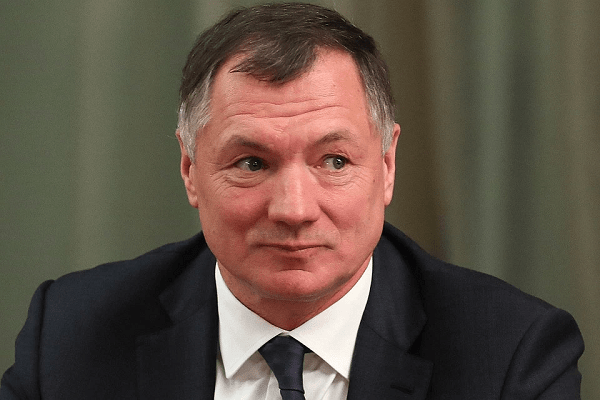

О ситуации в строительной отрасли главе государства доложил профильный зампред Правительства Марат Хуснуллин (на фото).

По словам вице-премьера, самой важной мерой поддержки для отрасли стала программа льготной ипотеки на новостройки под 6,5% и ниже, запущенная по поручению Президента России в конце апреля.

Фото: www.in-news.ru

В мае на нее пришлось около 20% всех выданных ипотечных кредитов в России.

Объем бюджетных средств, выделяемых до конца года на компенсацию банкам пониженной процентной ставки, составил в рамках программы 6 млрд. руб.

«За это время, Владимир Владимирович, 170 заявок в банки поступило, в 53 банка, большинство одобрено. 40 тысяч уже получено кредитов — около 100 млрд руб. Все деньги пришли в экономику», — с удовлетворением отметил чиновник.

Фото: www.news.sarbc.ru

Он подчеркнул, что эти деньги оживили стройку по всей территории страны, а на 1 руб. государственной компенсации процентной ставки пришлось 6—7 руб., поступивших в бюджет.

«Несколько сотен тысяч рабочих мест было создано. Оказалась одна из самых эффективных и быстрых мер», — дал свою оценку льготной ипотеке Марат Хуснуллин.

Он также доложил, что ее запуск позволит перевыполнить показатели по доступности жилья, заложенные в профильный национальный проект.

Фото: www.yandex.net

«Мы также сейчас продолжаем работать по усилению этой меры, готовим дополнительные предложения. Надеемся, что до 1 ноября, как мы говорили, все эти деньги будут выбраны и ещё сотни миллиардов рублей поступят в экономику страны», — предположил вице-премьер.

Фото: www.rus.kiziltan.ru

Напомним, что взять субсидируемую ипотеку по ставке 6,5% и ниже можно до 1 ноября 2020 года. Низкая ставка действует в течение всего срока кредита (15—20 лет).

Максимальная сумма ипотеки сегодня составляет 8 млн руб. в Москве и Санкт-Петербурге, 3 млн руб. — в других регионах России. Первоначальный взнос — от 20% и ниже. Программа распространяется на покупку строящегося или готового жилья у застройщика.

Сейчас на федеральном уровне обсуждается вопрос о продлении сроков действия льготной ипотеки и распространении ее не только на объекты долевого строительства.

Фото: www.bn.ru

Хуснуллин с удовлетворением отметил, что успешно работает и вторая мера поддержки отрасли — госсубсидирование застройщикам ставок по кредитам, взятым под жилищное строительство при условии, что у потенциального заемщика 90% трудового коллектива сохранены и не ставится под сомнение ранее запланированный на 2020 и 2021 годы ввод в эксплуатацию ныне возводимых жилых объектов.

Фото: www.omut.ndv.ru

«Выпустили все нормативные акты, собрали комиссию, разбираем всех застройщиков, смотрим, кто восстановил сегодня работу, кто еще не до конца восстановил. Но уже сегодня с уверенностью можно сказать, что около 50% этой суммы уже заявок есть — проинформировал Хуснуллин Президента и других участников совещания.

Он напомнил, что в рамках третьей меры поддержки Фонду защиты дольщиков были выделены из федерального бюджета 30 млрд руб. на достройку сотен незавершенных многоквартирных домов.

Дополнительно 11 млрд руб. выделили на эти цели регионы. По словам Хуснуллина, эти средства позволили запустить в проектирование и строительство около 1 млн кв. м жилья.

«Считаем, что до конца года примерно 40 тыс. обманутых дольщиков дадим гарантию на получение в ближайший год квартир», — пообещал зампред Правительства.

Фото: www. rg.ru

Он уведомил участников совещания, что предоставление единому институту развития в жилищной сфере — госкорпорации ДОМ.РФ — государственной гарантии в размере 50 млрд руб. с целью выкупа строящегося жилья у застройщиков — стало успешно реализуемой четвертой мерой господдержки отрасли, введенной по инициативе Президента.

Но насколько она получит свое дальнейшее развитие — Хуснуллин затруднился пока ответить.

«Из-за того, что первые две меры эффективно заработали, пока застройщики присматриваются к этой мере», — пояснил зампред Правительства. По его словам, ДОМ.РФ за счет собственных ресурсов объявил два аукциона на покупку жилья у застройщиков.

«Дальше, по мере того как будет развиваться ситуация в экономике, будем смотреть: эту меру продлевать, расширять или оставлять на том же уровне», — уточнил чиновник.

Фото: www.pbs.twimg

В конце своего выступления вице-премьер Марат Хуснуллин доложил о тех шагах, предпринятых с участием как отраслевого сообщества, так и власти, которые, по его мнению, принесут строительству огромную пользу.

Среди них:

• разрешение в законодательном порядке отраслевым СРО пользоваться компенсационными фондами этих объединений с целью предотвращения тех или иных долгостроев на местах — ожидаемая выгода для отрасли оценена Хуснуллиным в 50 млрд руб;

• перевыполнение комплексного плана модернизации транспортной инфраструктуры по сравнению с прошлым годом на 90% или на 50 млрд руб.;

• перевыполнение запланированных капитальных вложений в отрасль (везде, где разрешили продолжать стройки в условиях мер противодействия распространению коронавируса) на 145% по сравнению с прошлым годом, что дополнительно принесло в бюджет 108 млрд руб.

«Все эти меры, Владимир Владимирович, с уверенностью дают возможность сказать, что мы постараемся минимизировать все потери от коронавируса, от этой экономической ситуации, постараемся подготовиться к мощнейшему развитию», — заверил Хуснуллин главу государства.

Фото: www.standartgost.ru

Владимир Путин со своей стороны, поблагодарил вице-премьера и напомнил ему, что помимо всего прочего, необходимо избавлять отрасль от устаревшей нормативной базы.

«Нужно, конечно, обветшалые, устаревшие нормы, правила, которые мешают развитию отрасли, аккуратненько, без того, чтобы там не навредить, не дай Бог, но нужно многое там поменять. Вы об этом знаете, просто напоминаю еще раз», — напутствовал Президент профильного вице-премьера.

Полностью с видеозаписью совещания можно ознакомиться здесь.

Фото: www.muzkult.ru |

Фото: www.dpo-ilm.ru |

Другие публикации по теме:

Марат Хуснуллин: Регионам необходимо сосредоточить внимание на развитии ИЖС

Льготную ипотеку с господдержкой могут расширить и продлить

Банк ДОМ.РФ: строительная отрасль успешно преодолеет текущий кризис

Минстрой: Президент прав — отрасль надо срочно дебюрократизировать

Марат Хуснуллин внес в Правительство поправку об ускорении завершения долгостроев

Владимир Путин: Стройки не стоит останавливать повсюду, а ипотеку надо опустить до 6,5% годовых

Владимир Путин поддержал строительную отрасль конкретными решениями

Владимир Путин: Ипотека падает, и это может пагубно сказаться на строительстве жилья!