Методику определения стоимости подготовки проектной документации с информационной моделью откорректировали

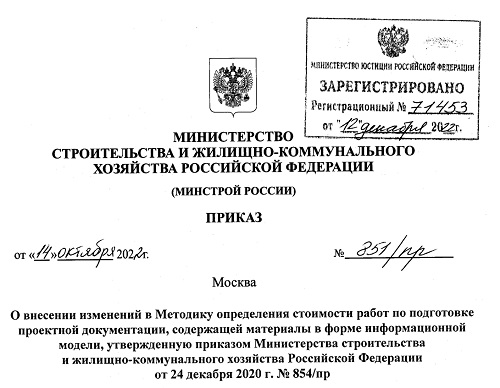

На портале правовой информации опубликован приказ Минстроя России №851/пр от 14.10.2022 «О внесении изменений в Методику определения стоимости работ по подготовке проектной документации, содержащей материалы в форме информационной модели (Методика), утвержденную приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 24 декабря 2020 г. №854/пр».

Фото: www.pokter.ru

Состав работ, указанный в Методике, приведен в соответствие с СП 333.1325800.2020 «Правила формирования информационной модели объектов на различных стадиях жизненного цикла».

Внесены изменения в формулу стоимости работ по подготовке проектной документации, содержащей материалы в форме информационной модели.

Уточнен расчет стоимости работ по актуализации раздела проектной документации «Проект организации строительства», включающего трехмерную модель на этапе подготовки рабочей документации.

Установлены новые корректирующие коэффициенты для:

• объектов железнодорожного транспорта;

• сетей водоснабжения;

• сетей теплоснабжения.

Изменения вступают в силу с 23 декабря текущего года.

Другие публикации по теме:

Переход строительной отрасли на технологии информационного моделирования переносится

Индексы сметной стоимости строительства в IV квартале вновь пересмотрели

Утверждена методика определения сметных цен строительных ресурсов

Опубликовано 25 XML-схем для проектирования и строительства

Можно ли увеличивать смету контрактов на благоустройство территорий

Вышла новая версия классификатора строительных ресурсов

Более половины застройщиков поддерживает обязательный переход на ТИМ с середины 2024 года

Эксперты: цифровизация позволяет сэкономить до 20% стоимости строительства

Минстрой обновил перечень российского программного обеспечения для градостроительной деятельности