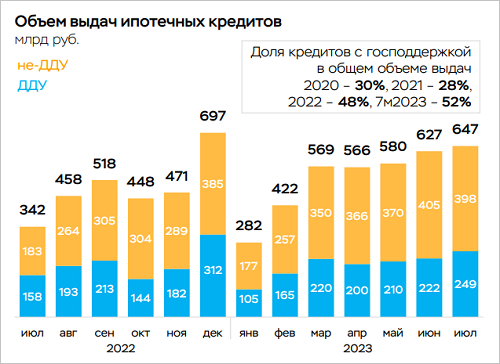

Минфин: рынок жилья практически полностью живет за счет госдотаций на льготную ипотеку

Об этом «Известиям» расcказал директор Департамента финансовой политики Министерства финансов РФ Алексей Яковлев. По его словам, доля льготных программ в выдачах жилищных кредитов на первичном рынке превысила 90%.

Фото: © WalDeMarus / Фотобанк Лори

Ведомство считает оптимальным уровень в 25%, поэтому сегодня, пояснил чиновник, необходимо охладить рынок, чтобы быстрее создать условия для снижения ключевой ставки ЦБ.

Говоря о льготных программах, Алексей Яковлев (на фото ниже) заверил, что их параметры менять не планируется. Наиболее популярная «Семейная ипотека» выдается под 6%, и она будет действовать до 2030-го.

Фото из архива А. Яковлева

В этом году у банков еще остались лимиты по программе в размере 390 млрд руб. из 6,25 трлн руб., подтвердил руководитель дирекции управления альтернативными инвестициями УК «Альфа-Капитал» Владимир Стольников (на фото ниже).

Фото: cre.ru

Он также напомнил, что на 2025 год по сравнению с 2024-м лимиты увеличили еще на 2,4 трлн руб.

Несмотря на предпринимаемые регулятором меры, инфляцию пока охладить не удается. Ко 2 декабря она ускорилась до 8,3%, а к концу года может увеличиться до 9%.

Если рассматривать здесь только жилищный рынок, то основной вклад в данный тренд вносит именно льготная ипотека.

Фото предоставлено пресс-службой Эксперт РА

«Потому что рыночные программы при нынешних ставках по сути заморожены, — пояснил управляющий директор по валидации агентства Эксперт РА Юрий Беликов (на фото) и добавил: — Они влекут четырех-пятикратную переплату за квартиру при привычном первоначальном взносе».

«Как раз из-за льготной ипотеки на новостройки цены сильно и выросли, — добавила эксперт по финансовым рынкам Ольга Гогаладзе (на фото ниже), уточнив: — В некоторых регионах квартиры на первичном рынке на 30% — 60% дороже, чем на вторичном».

Фото из архива О. Гогаладзе

Когда доля льготных программ в выдачах слишком велика, то получается, что рынок поддерживается искусственно, а это делает его зависимым от субсидий.

Чтобы дойти до 25%, о которых говорит Минфин, нужно постепенно их снижать и делать обычные кредиты более доступными.

Стоит поддерживать и рынок вторичного жилья, например через налоговые льготы. Но все это будет возможно, когда ключевая ставка ЦБ опустится до 10% — 12%, полагает Ольга Гогаладзе.

Фото из архива М. Заботиной

Согласно прогнозу замдиректора департамента развития бизнеса ипотеки и премиального сегмента ПСБ Марины Заботиной (на фото), проценты по ипотеке достигнут максимума в I полугодии 2025-го.

Затем должно начаться их плавное снижение.

Фото: страховой брокер AMsec24

ЦБ может опустить ключевую ставку до уровня 8% не ранее чем через два года, предположил руководитель отдела продаж страхового брокера AMsec24 Максим Колядов (на фото).

Только после этого граждане смогут начать оформлять кредиты на рыночных условиях, заключил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Минфин: разработан новый механизм распределения лимитов на выдачу ипотечных кредитов между банками

Минфин заверил, что вновь выделенных лимитов по «Семейной ипотеке» хватит до конца года

Минфин: лимитов на программы льготной ипотеки хватит до ноября

Минфин: спрос на программы льготной ипотеки снизится не скоро

Минфин: катастрофы на рынке ипотеки из-за сворачивания госпрограмм не ожидается

Минфин: расходы по льготным ипотечным программам планируется увеличить на 25%

Антон Силуанов (Минфин): «Семейная ипотека» со ставкой 6% будет продлена до 2030 года

Минфин намерен снизить долю льготных программ в выдачах ипотеки с 90% до 25%

Минфин: дополнительные траты на продление льгот по ипотеке обойдутся бюджету в триллион рублей