Минстрой и «Единая Россия» разошлют в регионы списки долевых долгостроев, не включенных в дорожные карты

Это предложение министра строительства Михаила Меня было единогласно одобрено на Президиуме Генсовета партии.

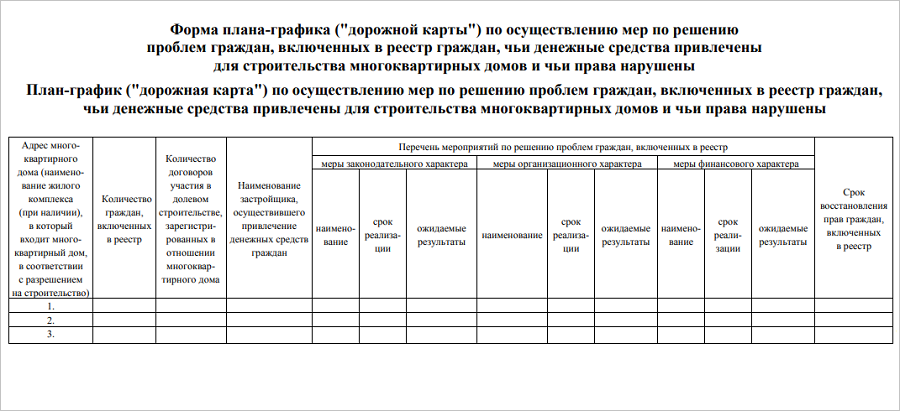

Как ранее сообщал портал ЕРЗ, согласно Распоряжению Правительства РФ от 27.03.2018 №451, участники долевого строительства, включенные в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены, смогут получать информацию о сроках восстановления своих прав на официальном сайте Минстроя России.

«Напоминаю вам о необходимости до 15 апреля актуализировать дорожные карты по проблемным объектам», — подчеркнул Михаил Мень (на фото) в ходе недавнего селекторного совещания с регионами.

Фото: www.n911.ru

Большинство регионов, не дожидаясь этого срока, уже актуализировали дорожные карты, куда поместили проблемные объекты, алгоритмы и сроки решения проблем по каждому из них. Однако, как выяснилось, в планы-графики включены не все долевые долгострои.

«Проверка Минстроя России по составлению перечня объектов долевого строительства, которые не возведены из-за недобросовестных застройщиков, показала, что некоторые регионы не включили определенные дома в дорожную карту, представленную Правительству РФ», — заявил глава строительного ведомства на заседании Президиума Генсовета «Единой России». Михаил Мень предложил региональным отделениям партии синхронизировать эту работу, совместно актуализировав данные дорожных карт.

Фото: www.64novostroy.ru

«Наша встречная проверка по каждому субъекту выявила определенное количество проблемных домов, которые не попали в эти перечни и дорожные карты, — пояснил министр, добавив: — Сегодня мы направили главам субъектов письма с просьбой дать нам разъяснение произошедшего, но нам нужна помощь партии, точнее, ее региональных отделений. Мы просим их организовать на местном уровне совместно с представителями исполнительной власти работу по актуализации перечня объектов, которые не попали в дорожные карты. Если вы окажете такое содействие, то это была бы серьезная помощь в нашей работе», — обратился к членам Президиума Генсовета Михаил Мень.

Это предложение было единогласно одобрено, и список не включенных в дорожную карту объектов по каждому региону будет разослан всем субъектам в ближайшее время.

Фото: www.divnogorsk-adm.ru

Другие публикации по теме:

В АО «СУ-155» введено конкурсное производство. Дольщики 9 ЖК получили право на страховку

Дольщики «Царицыно» получили право требовать выплаты страхового возмещения

Региональные дорожные карты до 15 апреля дополнят конкретными сроками сдачи проблемных объектов

360 долевых долгостроев будут достроены до 2022 года

Минстрой разработал новые критерии отнесения граждан к обманутым дольщикам