Минстрой обнародовал методику применения сметных нормативов

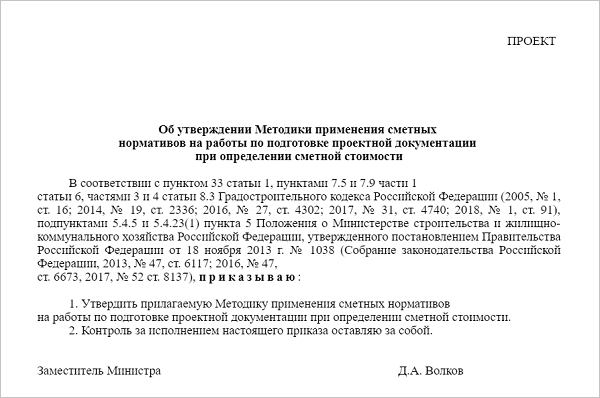

На портале проектов нормативных правовых актов опубликован проект приказа Минстроя России об утверждении Методики применения сметных нормативов на подготовку проектной документации при определении сметной стоимости.

Фото: www.cdn.fishki.net

Разработанные положения регламентирую порядок применения сметных нормативов при определении сметной стоимости работ по подготовке проектной и рабочей документации финансируемых с привлечением:

• средств бюджетов бюджетной системы РФ;

• средств юридических лиц, созданных РФ, субъектами, муниципальными образованиями; юридических лиц, доля в уставных (складочных) капиталах которых РФ, субъектов, муниципальных образований составляет более 50%;

• средств на капитальный ремонт многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, ТСЖ, ЖК, ЖСК или иного специализированного потребительского кооператива;

• средств собственников помещений в многоквартирном доме, в целом на объект строительства, а также при определении стоимости подготовки отдельных разделов проектной документации или отдельных видов проектных работ.

Методика содержит следующие разделы:

1. Общие положения.

В данном разделе, кроме общих положений, подробно указано, что учитывается и не учитывается в сметных нормативах в части распределения цены на подготовку проектной и рабочей документации. Методикой установлено, что распределение цены на подготовку проектной и рабочей документации осуществляется согласно положениям сметного норматива, а в случае их отсутствия:

• доля в цене на проектную документацию — 40%;

• доля в цене на рабочую документацию — 60%.

Но распределение цены на разработку проектной и рабочей документации может корректироваться по согласованию между проектной организацией и заказчиком.

2. Термины и определения, используемые в методике.

Фото: www.potrebitel.by

3. Порядок определения стоимости работ по подготовке проектной документации.

В данном разделе указано, что определение стоимости основных проектных работ может осуществляться следующими методами:

• на основании параметров цены, в зависимости от натуральных показателей объектов проектирования;

• по нормативам цены, в зависимости от стоимости строительства объекта проектирования;

• на основе трудозатрат.

Цена сметного норматива не учитывает стоимости проектирования инженерных сетей и коммуникаций за пределами земельного участка.

4. Порядок учета факторов, влияющих на трудоемкость проектирования.

В данном разделе установлены коэффициенты и порядок их применения при определении стоимости подготовки проектной и рабочей документации:

• по привязке экономически эффективной проектной документации повторного использования;

• для особо опасных и технически сложных объектов;

• основных проектных работ реконструкции (технического перевооружения, модернизации);

• для капитального ремонта объекта капитального строительства и линейного объекта;

• корректировки утвержденной проектной (рабочей) документации;

• при наличии факторов, усложняющих проектирование.

Фото: www.barnaul-altai.ru

5. Порядок составления сметных расчетов (смет) на работы по подготовке проектной документации.

Установлено, что основанием для включения затрат на проектные работы в сметы (сметные расчеты) по подготовке проектной и рабочей документации объекта проектирования являются:

• требования задания на проектирование;

• исходные данные и исходно-разрешительная документация;

• проектные решения, принятые в проектной и рабочей документации;

Также Минстроем России подготовлены и размещены на общественное обсуждение проекты приказов:

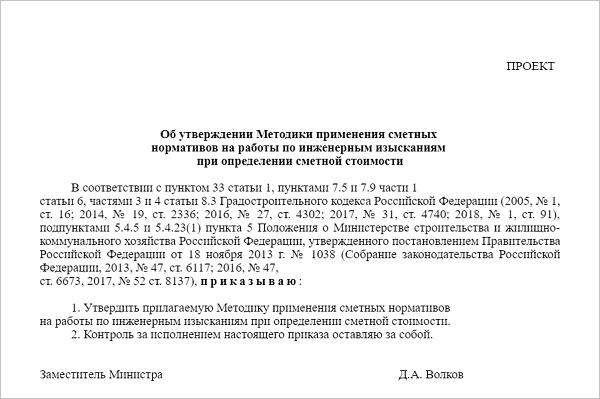

• «Об утверждении Методики применения сметных нормативов на работы по инженерным изысканиям при определении сметной стоимости»;

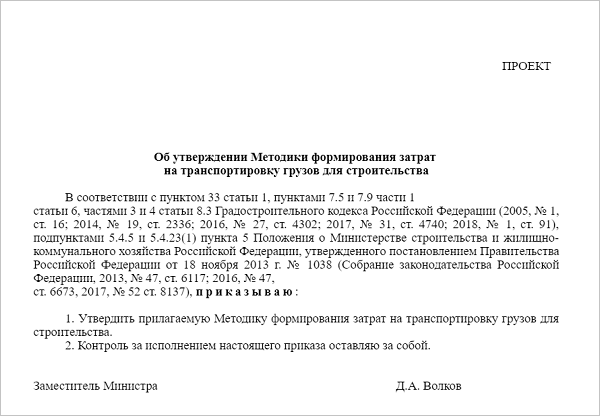

• «Об утверждении Методики формирования затрат на транспортировку грузов для строительства».

Общественное обсуждение по всем проектам приказов продлится до 7 февраля 2019 года.

Фото: www.omskrielt.com

Другие публикации по теме:

С 2020 года вводится обязательная аттестация для сметчиков: комментарий эксперта

Дмитрий Волков: ФГИС ЦС не соответствует сложности рынка строительных ресурсов

Владимир Якушев: От базисно-индексного определения сметной стоимости надо уходить постепенно