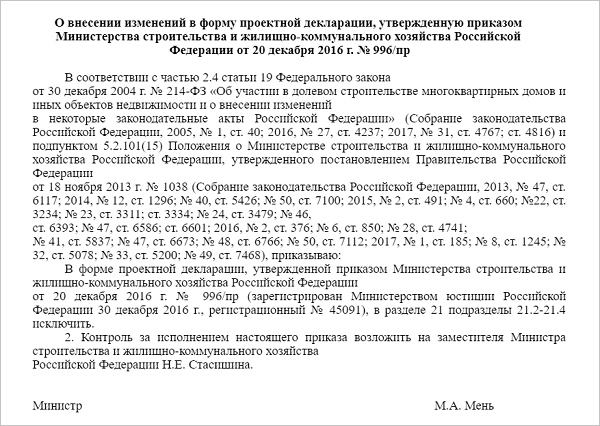

Минстрой продолжает упрощать форму проектной декларации

На сайте оценки регулирующего воздействия размещен проект приказа «О внесении изменений в форму проектной декларации, утвержденную приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 г. № 996/пр».

Согласно проекту приказа должны утратить силу разделы 21.2—21.4 проектной декларации, в которых указаны сведения о связанных с застройщиком юридических лицах:

• о фирменном наименовании связанных с застройщиком юридических лиц;

• о месте нахождения и адресе связанных с застройщиком юридических лиц;

• об адресе электронной почты, номерах телефонов связанных с застройщиком юридических лиц.

Данные изменения формы проектной декларации обоснованы поэтапным вступлением в силу изменений июльских поправок Федерального закона №214-ФЗ.

Как поясняет строительное ведомство, 218-ФЗ внесены изменения в п. 13 ч. 1 ст. 21 214-ФЗ, касающиеся объема раскрываемой в проектной декларации информации о проекте строительства. А именно: слова «или сумме размеров полностью оплаченных уставного капитала застройщика и уставных (складочных) капиталов, уставных фондов связанных с застройщиком юридических лиц с указанием наименования, фирменного наименования, места нахождения и адреса, адреса электронной почты, номера телефона таких юридических лиц» из текста исключены.

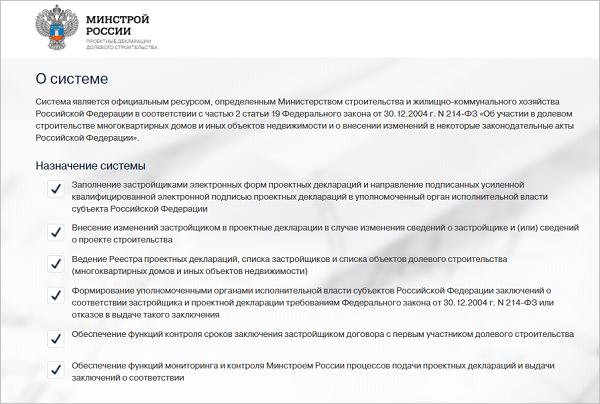

Напомним, что с 28 января проектные декларации застройщики должны формировать исключительно с использованием сервиса «Проектные декларации долевого строительства» на сайте www.dol.minstroyrf.ru, при этом сформированные проектные декларации направляются в контролирующий орган с использованием усиленной квалифицированной электронной подписи.

Кроме того 2 февраля вступил в силу приказ Минстроя России от 21 декабря 2017 года №1694/пр., предусматривающий сокращение объема информации, который застройщик должен вносить в проектную декларацию в отношении каждого объекта долевого строительства.

Фото: www.minstroyrf.ru

Следует отметить, что указанные изменения формы проектной декларации — не последние. В частности, в разделе 4 проектной декларации закон требует при возведении объектов, разрешение на строительство которых выдано с 1 июля 2018 года, отражать сведения о домах, введенных в эксплуатацию в течение предшествующих трех лет как непосредственно самим застройщиком, так и его основным и дочерними обществами (напомним, что сейчас отражаются сведения только о домах, введенных в эксплуатацию самим застройщиком).

Публичное обсуждение документа продлится до 6 апреля 2018 года.

Фото: www.dmitrov-reg.ru

Другие публикации по теме:

Форма проектной декларации упрощается с 2 февраля