Минстрой России разработал порядок расчета собственных средств застройщика

На сайте оценки регулирующего воздействия опубликован проект Постановления Правительства РФ «О порядке расчета собственных средств застройщика, имеющего право на привлечение денежных средств граждан для строительства (создания) многоквартирного дома…».

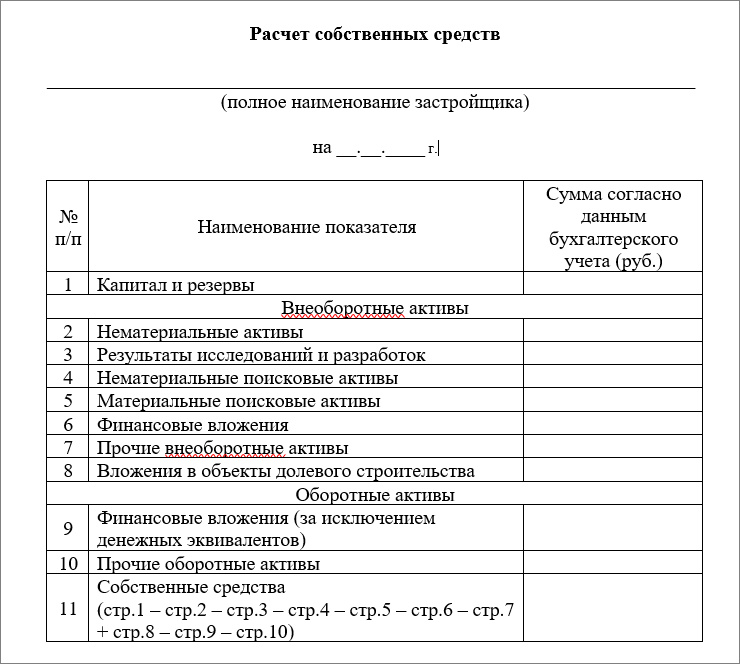

Предлагается следующая формула расчета собственных средств застройщика.

ССЗ = (Кап + Рез) – (НА + РИР + НПИ + МПИ + ФВВА + ПВА + ВОДС +ФВОА + ПОА),

где:

ССЗ – собственные средства застройщика

Кап – капитал

Рез – резервы

НА – нематериальные активы

РИР – результаты исследований и разработок

НПИ – нематериальные поисковые активы

МПИ – материальные поисковые активы

ФВВО – финансовые вложения, внеоборотные активы

ПВА – прочие внеоборотные активы

ВОДС – вложения в объекты долевого строительства

ФВОА – финансовые вложения, оборотные активы (за исключением денежных эквивалентов)

ПОА – прочие оборотные активы

Периодичность расчета

Ежеквартально.

Данные для расчета

Расчет собственных средств застройщика производится на основании данных бухгалтерского учета и бухгалтерской (финансовой) отчетности застройщика.

Форма для расчета собственных средств

Проект постановления устанавливает рекомендуемую форму для расчета собственных средств застройщика.

Не совсем понятно назначение этой формы. Ни закон о долевом строительстве, ни постановление Правительства РФ от 27 октября 2005 года №645 об отчетности застройщиков не содержат обязанности застройщика заполнять и предоставлять куда-либо указанную форму.

Начало применения

Согласно закону о долевом строительстве (в редакции Федерального закона от 29 июля 2017 года №218-ФЗ) застройщик не вправе привлекать средства участников долевого строительства для строительства многоквартирных домов, если он не выполняет норматива по размеру собственных средств. Размер собственных средств застройщика не должен быть менее чем 10% от стоимости строительства, указанной в проектной декларации.

Указанная норма будет действовать только в отношении объектов, разрешения на строительство которых получено после 1 июля 2018 года. Таким образом, у застройщиков есть еще восемь месяцев, чтобы успеть привести свою деятельность в соответствие с требованиями к размеру собственных средств.

Правда, из указанных восьми месяцев, отводимых на подготовку, шесть у застройщиков могут забрать. Как сообщал портал ЕРЗ, депутаты Госдумы инициировали перенос срока вступления в силу новых требований к застройщикам на 1 января 2018 года. Мотивировкой для такого предложения является забота об обманутых дольщиках.

Другие публикации на тему:

Для застройщиков, которые привлекают средства дольщиков, могут ввести лицензирование

Владимир Путин: Проблема с незаконной застройкой в разы больше, чем проблема дольщиков

218-ФЗ: застройщики предлагают проводить аналогию с регулированием банковского сектора

Государственная Дума объяснила застройщикам, как им строить по новому 218-ФЗ