Минстрой установил основания для отказа в перечислении средств компфонда новой СРО

На портале правовой информации опубликован приказ Минстроя России №261/пр от 08.04.2022 «Об утверждении оснований для принятия Национальным объединением саморегулируемых организаций решения об отказе в удовлетворении заявления о перечислении, указанного в ч. 16 ст. 55-16 Градостроительного кодекса РФ».

Фото: www.07portal.ru

Портал ЕРЗ.РФ ранее информировал о разработке проекта данного приказа.

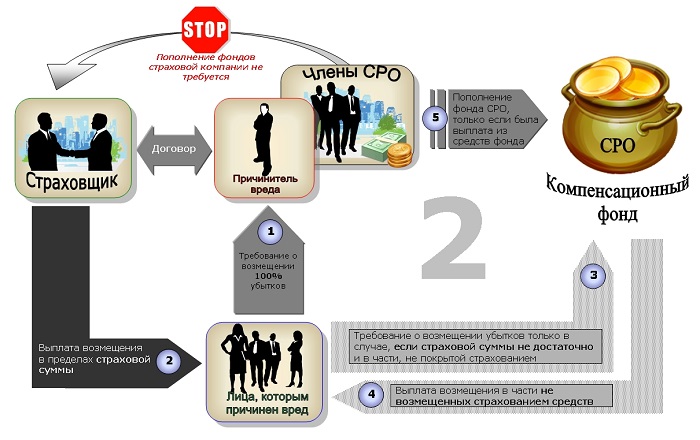

Согласно ч. 16 ст. 55—16 Градостроительного кодекса РФ (ГрК РФ), при исключении СРО из государственного реестра саморегулируемых организаций индивидуальный предприниматель (ИП) или юридическое лицо (ЮЛ) после принятия их в члены другой СРО вправе обратиться в соответствующее Национальное объединение (НОСТРОЙ или НОПРИЗ) с заявлением о перечислении зачисленных на их счет средств компенсационного фонда на счет СРО, которой принято решение о приеме ИП или ЮЛ в члены СРО.

Приказ устанавливает исчерпывающий перечень из шести оснований для отказа в удовлетворении заявления о перечислении, средств компенсационного фонда, по заявлению бывшего члена СРО, на счет СРО, которой принято решение о приеме ИП или ЮЛ в члены СРО.

В соответствии с приказом такими основаниями являются:

• отсутствие в заявлении о перечислении и прилагаемых к нему документах решения постоянно действующего коллегиального органа управления СРО о приеме заявителя в члены такой СРО; подтверждения оплаты заявителем взноса в соответствующий компенсационный фонд исключенной СРО; сведений о размере взноса, подлежащего перечислению в соответствующий компенсационный фонд; и о реквизитах специального банковского счета (счетов), куда подлежат перечислению зачисленные средства компенсационного фонда исключенной СРО;

• повторное обращение заявителя о перечислении (в случае перечисления Национальным объединением средств соответствующего компенсационного фонда исключенной СРО) по ранее поступившему заявлению от этого заявителя о перечислении;

• отсутствие сведений о заявителе в реестре членов СРО, ведение которого осуществляется (осуществлялось) в соответствии со ст. 55.17 ГрК РФ;

Фото: www.900igr.net

• отсутствие зачисленных на специальный банковский счет (счета) Национального объединения средств соответствующего компенсационного фонда исключенной СРО в день принятия решения по такому заявлению о перечислении или отсутствие средств соответствующего компенсационного фонда, не распределенных по ранее поступившим заявлениям о перечислении других заявителей, а также заявлениям о возврате внесенных ими взносов в компенсационный фонд СРО (ч. 1 ст. 9 447-ФЗ);

• отсутствие зачисленных на специальный банковский счет Национального объединения нераспределенных средств соответствующего компенсационного фонда исключенной СРО в день исполнения решения о полном или частичном удовлетворении заявления о перечислении в связи с исполнением Нацобъединением обязанности по осуществлению выплат;

• исключение из государственного реестра СРО сведений о саморегулируемой организации, которой принято решение о приеме заявителя в свои члены.

:

:

Фото: www.consulspb.ru

Ранее портал ЕРЗ.РФ информировал о разработке проекта Постановления Правительства РФ «Об утверждении формы требования о переводе на специальный банковский счет (счета) Национального объединения СРО средств компенсационного фонда возмещения вреда и компенсационного фонда обеспечения договорных обязательств саморегулируемой организации».

Приказ вступает в силу с 30 мая 2022 года и будет действовать до 30 мая 2028 года.

Фото: www.omskrielt.com

Другие публикации по теме:

Форма требования о передаче средств компенсационных фондов исключенных СРО

Минстрой разработал порядок ведения единого реестра о членах СРО

Какую ответственность за причинения вреда несет застройщик, не являющийся членом СРО

Президент подписал закон о совершенствовании саморегулирования в сфере строительства

Принят закон об обязательной независимой оценке квалификации специалистов в сфере строительства

Регламент Минстроя о контроле деятельности СРО утратит свою силу

Требования к кредитным организациям, в которых СРО размещают средства компенсационных фондов

Порядок возврата бывшим членам СРО взносов в компенсационный фонд

Установлен порядок осуществления контроля деятельности национальных объединений СРО

Разработан порядок контроля деятельности национальных объединений СРО