Минстрой выступил за отмену моратория на банкротство застройщиков

Об этом на заседании Комитета Госдумы РФ по финансовому рынку в Чебоксарах сообщил замминистра строительства и ЖКХ России Никита Стасишин.

Фото: www.versia.ru

Напомним, что как ранее информировал портал ЕРЗ.РФ, в конце марта в условиях санкционного давления Правительство России ввело мораторий на включение домов с нарушенным сроком строительства в реестр долгостроев, а также на начисление за такие нарушения неустоек по договорам долевого участия.

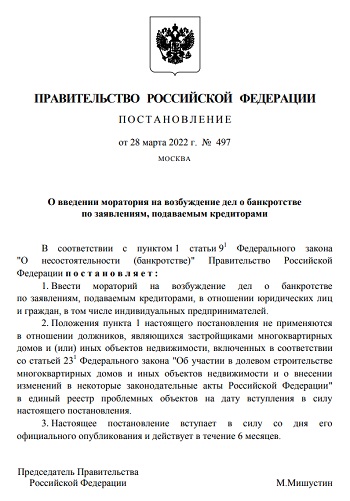

Постановлением Правительства РФ №497 от 28.03.2022 введен мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей, действие которого было ограничено 6-месяычным периодом — с 01.04.2022 по 01.10.2022.

При этом мораторий не применяется в отношении должников, являющихся застройщиками многоквартирных домов и (или) иных объектов недвижимости, включенных на 01.04.2022 в Единый реестр проблемных объектов (ЕРПО). По состоянию на 1 апреля в ЕРПО было включено 2 129 домов общей площадью 12 953 тыс. кв. м, которые строили 822 застройщика.

Кроме того, до конца 2022 года контролирующий орган не вправе обращаться в суд с просьбой о временном запрете застройщику привлекать денежные средства дольщиков для возведения многоквартирных домов, если даже такое основание возникло.

Фото: www.council.gov.ru

На заседании Комитета Госдумы РФ по финансовому рынку в Чебоксарах замминистра строительства и ЖКХ России Никита Стасишин (на фото) сообщил, что Минстрой России подготовил проект Постановления Правительства об отмене моратория на включение строящихся домов в реестр проблемных и на банкротство застройщиков.

Фото: www.exchange.1maysk.ru

«Мы сейчас запустили на согласование проект постановления об отмене моратория на включение в единый реестр проблемных объектов и на банкротство застройщиков, — цитирует чиновника ТАСС. — Эта антикризисная мера прошла, мы слышим, что у нас все в порядке с проектным финансированием, использованием эскроу-счетов», — добавил замглавы Минстроя.

При этом он призвал очень внимательно следить за строительством домов, где есть задержки по срокам ввода в эксплуатацию, чтобы не допустить появления новых обманутых дольщиков.

Фото: www.omskrielt.com

Другие публикации по теме:

В России на шесть месяцев введен мораторий на банкротство

Верховный Суд: кого можно признать участником строительства при банкротстве застройщика

Минстрой: в текущем году недостроенные дома не будут признаны долгостроями

В отношении бывшего бенефициара Urban Group началась процедура банкротства

«Коммерсант» сообщил о первом случае дефолта при проектном финансировании