Москва остается лидером среди российских регионов по объему выдач льготной ипотеки

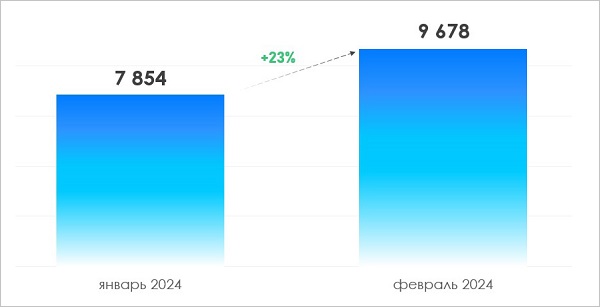

По сообщению пресс-центра Росреестра, в феврале 2024 года в столице было зарегистрировано 9 678 договоров ипотечного жилищного кредитования на первичном и вторичном рынках. Это на 23% больше показателя января.

Число зарегистрированных в Москве договоров ипотечного

жилищного кредитования, февраль

Источник: Росреестр

Общая сумма кредитов, выданных по льготным программам, согласно представленной информации, составила 39,2 млрд руб. (19% от общероссийского объема).

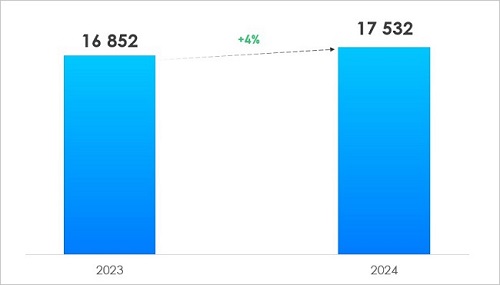

Число зарегистрированных в Москве договоров ипотечного

жилищного кредитования, январь — февраль

Источник: Росреестр

За первые два месяца года число ипотечных договоров в Москве выросло до 17 532, что на 4% больше, чем за тот же период 2023-го (16 852).

Фото: rosreestr.gov.ru

«Положительная динамика рынка в начале года обусловлена сохранением нескольких льготных кредитных программ, в том числе продлением "Семейной ипотеки"», — прокомментировал февральские результаты руководитель Росреестра по Москве Игорь Майданов (на фото).

Фото: www.mos.ru

«Всего в столице за все время действия программ выдано кредитов на 2,1 трлн руб.», — отметил заместитель мэра столицы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

Росреестр: за год число онлайн-заявлений увеличилось на треть

Росреестр: в прошлом году москвичи получили рекордные 84 млн сведений из ЕГРН

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

Росреестр: 2023 год стал рекордным по числу принятых онлайн-заявлений

За 15 лет столичный Росреестр зарегистрировал более 950 тыс. сделок на рынке новостроек