На Кубани инвесторы, достраивающие долевые долгострои, смогут получать участки без торгов

Такой закон по примеру других регионов для решения проблем обманутых дольщиков приняло в первом чтении Законодательное собрание Краснодарского края.

Фото: www.monent-istini.com

Согласно законопроекту, строительным фирмам-инвесторам, взявшим на себя обязательства по долгостроям, в рамках реализации масштабных инвестпроектов будет предоставлено право приобретения земельного участка, находящегося в государственной или муниципальной собственности, в аренду без проведения торгов.

Как сообщают местные СМИ, рыночная стоимость такого участка должна составлять не менее 50% от расходов, понесенных фирмой при завершении строительных работ на проблемных объектах. А сам инвестор обязан завершить строительство и ввести в эксплуатацию проблемный долгострой с последующей передачей квартир пострадавшим дольщикам.

Данный законопроект о мерах компенсации для инвесторов-застройщиков проблемных объектов был в региональный парламент губернатором Краснодарского края Вениамином Кондратьевым. Как отметил курирующий стройкомплекс вице-губернатор Андрей Алексеенко, его принятие закона позволит снять напряжение и начать системное решение проблемы с недостроями. По его словам, планируется полностью закрыть этот вопрос к 2020 году.

Фото: www.krasnodarmedia.su

Как ранее сообщал портал ЕРЗ, в Краснодарском крае проблема обманутых дольщиков стоит особенно остро, а их реальное количество превышает число пострадавших участников долевого строительства в Москве и Московской области вместе взятых.

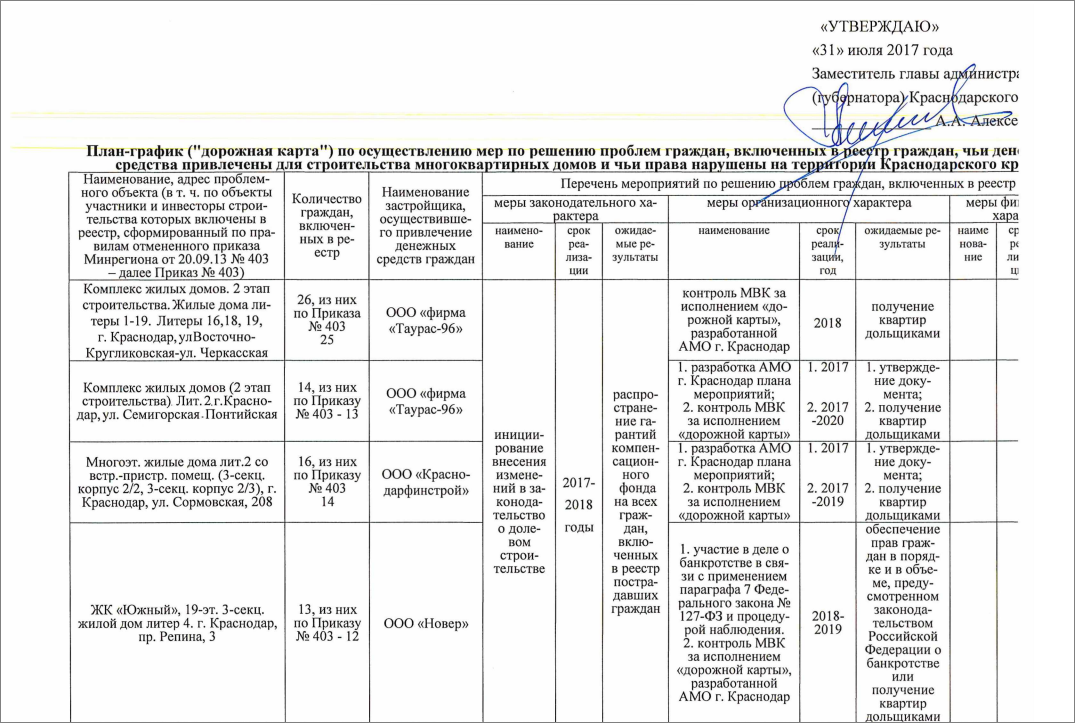

В настоящее время в Краснодарском крае 36% строительных объектов являются проблемными, для 90% из них уже разработаны дорожные карты — планы-графики работ по их завершению. К слову, в самих дорожных картах, как информировал портал ЕРЗ, теперь следует указывать конкретные сроки проблемных объектов, причем эта информация по указанию министра строительства Михаила Меня должна быть внесена в планы-графики до 15 апреля текущего года.

Источник: www.minstroyrf.ru

Основными причинами возникновения долгостроев чиновники называют банкротство строительных компаний и возбуждение уголовных дел в отношении застройщиков. По данным прокурора Краснодарского края Сергея Табельского, которые он озвучил в минувшем октябре, сроки строительства 127 жилых комплексов из 690 многоквартирных домов превышали запланированные на 9 и более месяцев, а за несколько месяцев 2017 года краевая прокурора выявила 250 нарушений в сфере долевого строительства.

Не все гладко идет и в нынешнем году. По данным СМИ, в регионе уже возбуждено 190 уголовных дел, связанных с недобросовестными застройщиками. О самых резонансных из них регулярно сообщает портал ЕРЗ.

Другие публикации по теме:

Региональные дорожные карты до 15 апреля дополнят конкретными сроками сдачи проблемных объектов

Минстрой усилит контроль целевого использования участков, выделяемых для решения проблем дольщиков

Минстрой призвал застройщиков помогать АИЖК вовлекать федеральные земли в жилищное строительство

Четыре региона получили сто гектаров для помощи дольщикам

Башкорторстан: земля девелоперам в обмен на помощь дольщикам

Минстрой через АИЖК передаст Нижегородской области 500 га федеральной земли

Так сколько на Кубани обманутых дольщиков?

В Татарстане проблемы обманутых дольщиков пытаются решить за счет выделения земельных участков

Шесть регионов попросили АИЖК предоставить им участки для решения проблем обманутых дольщиков

АИЖК передало тюменским властям 141 га земли для решения проблем обманутых дольщиков

За достройку проблемного объекта долевого строительства — земельный участок без торгов

Какую льготу в Удмуртии получат инвесторы, достраивающие проблемные объекты