На столичном рынке жилья премиум-класса эксперты отметили рост объема предложения и снижение спроса

На московском рынке новостроек премиум-класса объем предложения за I полугодие прибавил 19,9%. При этом спрос снизился на 11,9%, а средневзвешенная цена 1 кв. м выросла до 734 тыс. руб. (+8,3% за квартал, +11% к началу года, +19% за год), подсчитали аналитики компании Метриум и определили основные тенденции этого сегмента.

Фото: elitnoe.ru

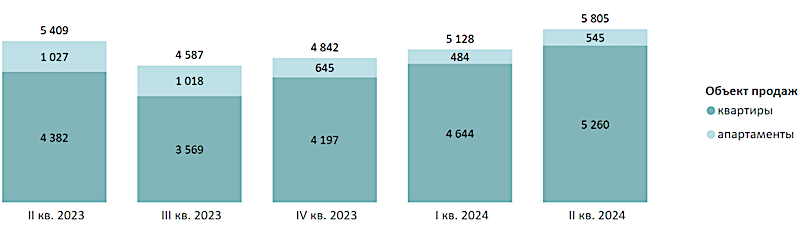

В январе — июне 2024 года на рынке недвижимости премиум-класса Москвы в старых границах в реализации находилось 5,8 тыс. квартир и апартаментов в 60 проектах (+13,2% за квартал, +19,9% за полугодие, +7,3% за год), в том числе 5,3 тыс. квартир (+13,3% за квартал, +25,3% за полугодие, +20% за год) и 0,55 тыс. апартаментов (+12,6% за квартал, -15,5% за полугодие, -46,9% за год).

В это период были открыты продажи в 7 проектах премиум-класса, в одном ведется бронирование. Во всех новых проектах представлены квартиры.

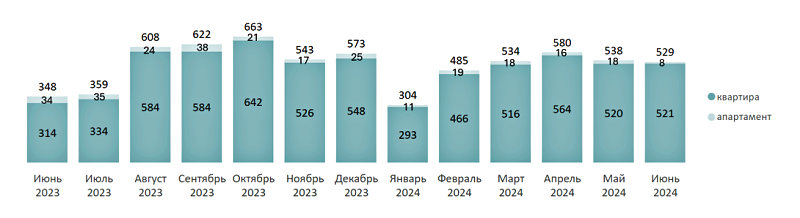

Динамика объема предложения на первичном рынке недвижимости премиум-класса по кварталам,

количество лотов

Источник: Метриум

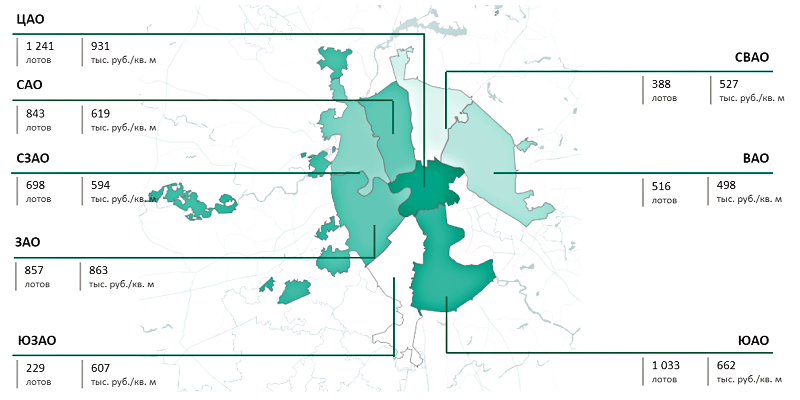

Максимальный объем предложения премиум-класса представлен в ЦАО с 1,2 тыс. лотов в экспозиции.

Структура предложения первичной недвижимости премиум-класса г. Москвы по округам,

кол-во шт. и средневзвешенная цена

Источник: Метриум

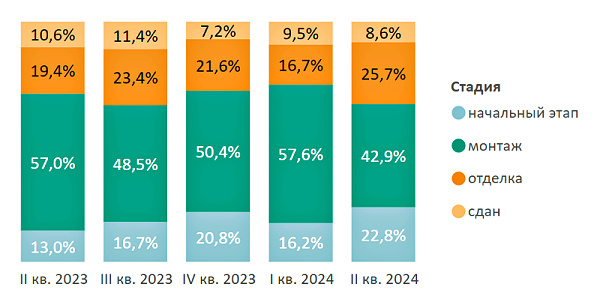

В I полугодии 2024 года, по подсчетам экспертов, выросла доля предложения в корпусах на стадии отделки (25,7%, +4,1 п. п. за полугодие).

Увеличился объем предложения на котловане (22,8%, +2 п. п. за полугодие), сократилась доля объема предложения в корпусах на этапе монтажа этажей (42,9%, -7,5 п. п. за квартал).

Структура предложения первичной недвижимости премиум-класса

по стадии строительной готовности, количество лотов

Источник: Метриум

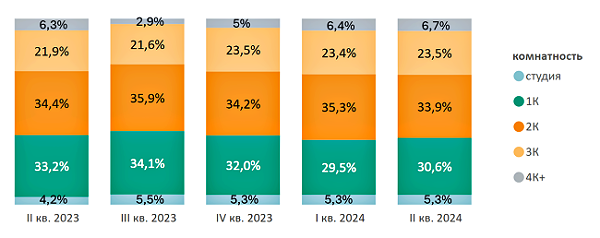

Что касается комнатности, то I полугодие 2024 года отмечено ростом доли однокомнатных квартир и апартаментов. Доля двухкомнатных лотов снизилась (33,9%, -1,4 п. п. за квартал).

Такая динамика объясняется тем, что в стартовавших проектах однокомнатные форматы составляют максимальную долю.

Структура предложения первичной недвижимости премиум-класса

по комнатности, количество лотов

Источник: Метриум

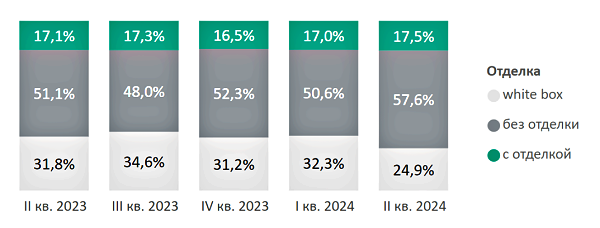

За счет старта продаж новых проектов и выхода в продажу новых корпусов выросла доля предложения без отделки (57,6%, +5,3 п. п. за полугодие).

В формате white box значительных изменений нет.

Структура предложения первичной недвижимости премиум-класса

по типу отделки, количество лотов

Источник: Метриум

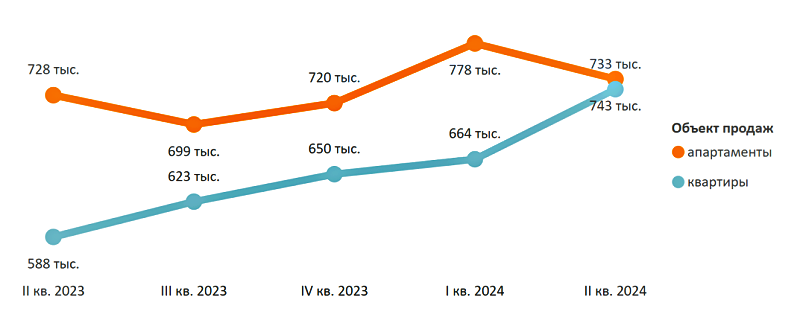

Средневзвешенная цена 1 кв. м в новостройках премиум-класса составила 734 290 руб. (+8,3% за квартал, +11% к началу года, +19% за год). Аналитики объясняют рост средневзвешенной цены 1 кв. м в этом сегменте динамикой распределения предложения по стадиям строительной готовности.

Также на средневзвешенную цену существенно повлиял рост цен и экспозиции в ЖК Victory Park Residences. Без учета данного проекта средневзвешенная цена 1 кв. м выросла на 8,9%, или на 5,9% за квартал.

Средневзвешенная цена предложения первичной недвижимости премиум-класса класса

по кварталам, руб. за кв. м

Источник: Метриум

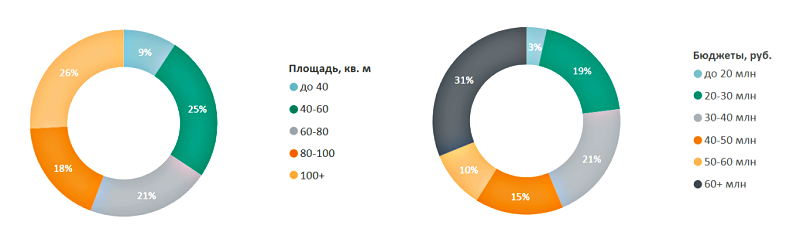

Средняя цена лота в премиум-классе находится в диапазоне до 30 млн руб. и составляет 22% предложений (-2 п. п. за полугодие).

Распределение предложений на первичном рынке недвижимости премиум-класса по площадям и бюджетам

Источник: Метриум

Самые доступные предложения апартаментов премиум-класса в июне 2024 года находятся в следующих ЖК:

• ЖК Апарт-комплекс HILL8: апартамент площадью 32,6 кв. м за 12,8 млн руб.;

• ЖК Deco Residence: апартамент площадью 24 кв. м за 13,5 млн руб.;

• ЖК Logos: апартамент площадью 26,6 кв. м за 16,1 млн руб.

А самые доступные предложения квартир премиум-класса можно найти в проектах:

• ЖК MOD: квартира площадью 29,36 кв. м за 13,3 млн руб.;

• ЖК ARTEL: квартира площадью 30 кв. м за 15 млн руб.;

• ЖК Дом 56: квартира площадью 27,6 кв. м за 15,1 млн руб.

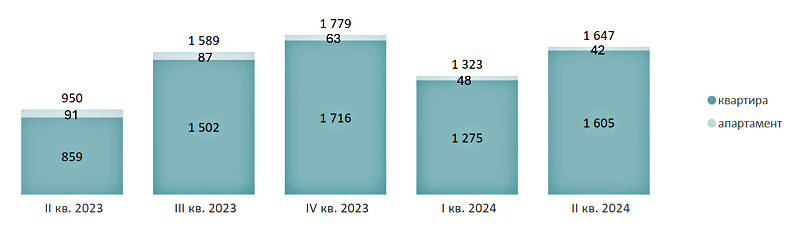

За шесть месяцев 2024 года на рынке новостроек премиум-класса было заключено 2,97 тыс. сделок ДДУ (+88% к показателю за аналогичный период 2023 года, но -11,9% от показателя за II полугодие 2023-го). Во II квартале было зарегистрировано 1,65 тыс. ДДУ (+24,5% за квартал), в июне по сравнению с маем значительных изменений нет.

Количество сделок по ДДУ на первичном рынке недвижимости премиум-класса по кварталам, шт.

Источник: Метриум

Доля ипотечных сделок по ДДУ в январе — июне составила 44% (-6 п. п. за полугодие). В июне доля ДДУ с ипотекой относительно предыдущих месяцев выросла до 51%.

Количество сделок по ДДУ на первичном рынке недвижимости премиум-класса по месяцам, шт.

Источник: Метриум

В результате анализа статистических данных аналитики выявили основные тенденции на рынке новостроек премиум-класса:

• Рост средневзвешенной цены 1 кв. м, который объясняется расширением доли предложения на более поздних стадиях строительной готовности и структурой экспозиции.

• Рост объема предложения без отделки.

• Рост предложения за счет вывода на рынок новых проектов.

Фото предоставлено пресс-службой компании Метриум

Директор управления элитной недвижимости компании «Метриум Премиум» Анна Раджабова (на фото) отметила, что ключевой тенденцией на столичном рынке новостроек премиум-класса в I полугодии 2024 года является существенный рост цен — на 11%, что значительно превышает темпы инфляции.

«Такая динамика объясняется переходом существующих комплексов на более высокую стадию строительной готовности и получение рядом объектов разрешения на ввод, — пояснила эксперт и добавила: — Кроме того, на среднюю цену в сегменте повлиял старт нескольких новых дорогих проектов».

Раджабова выделила повышенную ликвидность ЖК премиум-класса, которые пользуются спросом как среди бизнесменов и топ-менеджеров, так и среди IT-специалистов в рамках профильной адресной ипотечной программы.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: за время действия льготной ипотеки цены на новостройки в России выросли вдвое

Эксперты: квартиры за МКАД практически вполовину дешевле, чем в «старой» Москве

На столичном рынке жилья эксперты ждут падения спроса. Но не цен

Эксперты: столичные застройщики уходят из массового сегмента в бизнес-класс

Эксперты: студии в Москве подорожали после запрета на их строительство

Эксперты: в июне на первичном рынке «старой» Москвы появилось 17 новых проектов

Эксперты определили районы Москвы с максимальным снижением цен на новостройки

Эксперты: элитным жильем в Москве заинтересовались сотрудники IT-компаний и иногородние инвесторы

Эксперты: в Москве растет спрос на жилье бизнес-класса

Эксперты: квартиры дешевле 10 млн руб. «уходят» из «старой» Москвы в Новую

Москва усиливает борьбу с апартаментами, которые продаются как «квазижилье»

С августа минимальная площадь квартир в Москве должна быть не меньше 28 кв. м