На столичном рынке жилых новостроек зафиксирован очередной рекорд

Росреестр впервые зарегистрировал более 26 тыс. ДДУ при покупке квартир в Москве, сообщили в пресс-службе регистрационного ведомства.

Фото: www.siapress.ru

Всего в марте 2022 года Управление Росреестра по Москве зарегистрировало 14 313 договоров долевого участия в строительстве (ДДУ) на рынке жилой и нежилой недвижимости, что превышает февральские результаты на 2% (14 031).

Источник: Росреестр

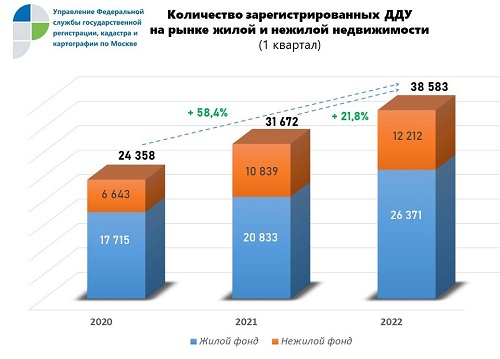

В годовом выражении показатель увеличился на 11,5% (12 831). Всего в январе-марте 2022 года зарегистрировано 38 583 ДДУ, что на 21,8% больше аналогичного квартального показателя прошлого года (31 672) и на 58,4% превышает итоги первых трех месяцев 2020 года (24 358).

Источник: Росреестр

Если рассматривать отдельно сегмент жилой недвижимости, то здесь впервые с начала года зафиксировано снижение — разница с февралем составляет 716 ДДУ: в марте Росреестр Москвы зарегистрировал 9 422 ДДУ при покупке квартир в новостройках, против 10 138 ДДУ в феврале.

Тем не менее, в годовом выражении число сделок на первичном рынке Москвы выросло на 18,7% (7 935 ДДУ) и 37,8% превышает значение марта 2020 года (6 833 ДДУ).

Источник: Росреестр

Всего по итогам I квартала Росреестр зарегистрировал при покупках квартир в московских новостройках 26 371 ДДУ. Данный показатель на 26,6% больше января-марта прошлого года (20 833 ДДУ) и на 48,8% превышает аналогичное значение 2020 года (17 715 ДДУ).

Фото: www.rg.ru

«Рекордный март стал завершающим аккордом результативного I квартала 2022 года по всем видам сделок на рынке недвижимости в Москве», — так прокомментировал обнародованные цифры руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Впервые в строящихся домах в январе-марте Росреестр зарегистрировал более 26 тыс. ДДУ при покупке квартир.

Фото: www.obrazilla.ru

Общий рост зарегистрированных ДДУ составил 22% по сравнению с максимальным аналогичным значением прошлого года, отметил чиновник. По сравнению с февралем март уступил 716 ДДУ в жилом сегменте, но при этом зафиксировано максимальное мартовское значение за все время ведения статистики Росреестра, уточнил Игорь Майданов.

Фото: www.grozny-inform.ru

Другие публикации по теме:

За год в столице число ДДУ с эскроу в столице выросло в 1,4 раза

Росреестр: за 11 месяцев в Москве оформлено рекордное за все годы число ДДУ

Росреестр: за год число ДДУ в столице выросло в три раза

Москва по-прежнему лидирует в ЦФО по количеству числу сделок с использованием счетов эскроу

Росреестр: количество сделок на столичном рынке новостроек за 8 месяцев 2019 года выросло на 22%

Москва лидирует среди регионов ЦФО по числу сделок с эскроу