Недостроенное жилье составляет около 4,5% всего российского долгостроя

Счетная палата России на основе данных бюджетной отчетности представила на своем сайте картину состояния дел с объектами незавершенного строительства (ОНС) в разных регионах России.

Фото: www.moskva-a.akamaihd.net

Речь идет об объектах капстроительства, чье строительство было приостановлено менее или более пяти лет назад. Сейчас в России насчитывается 71,3 тыс. таких объектов, уточняет пресс-служба СП.

Фото: www.ppac.ru

Согласно представленным данным, наибольшая доля проблемных ОНС в общем количестве строек (на территории региона) зафиксирована в следующих субъектах РФ:

• Республика Башкортостан — 43%;

• Республика Дагестан — 39,3%;

• Тверская область — 27,2%.

По доле затраченных на долгострои средств к общему объему денег на незавершенное строительство среди регионов в числе анти-лидеров Ямало-Ненецкий автономный округ, где эта доля превышает 84%, а также Амурская область (78,5%), Волгоградская область (68,5%), Чукотский автономный округ (66,5%).

Такие субъекты РФ, как Республика Татарстан, Липецкая область и Еврейская автономная область демонстрируют наиболее благоприятную ситуацию с долгостроями: 1,3%, 2,6% и 3%, соответственно.

Фото: www.urbanlook.ru

Среди ОНС, которые финансируются из бюджетов разного уровня, много школ, университетских кампусов, поликлиник, больниц и других социальных объектов, а также дорог, теплотрасс и объектов коммунальной инфраструктуры, спортивных комплексов и стадионов и т.д., поясняют аудиторы Счетной палаты.

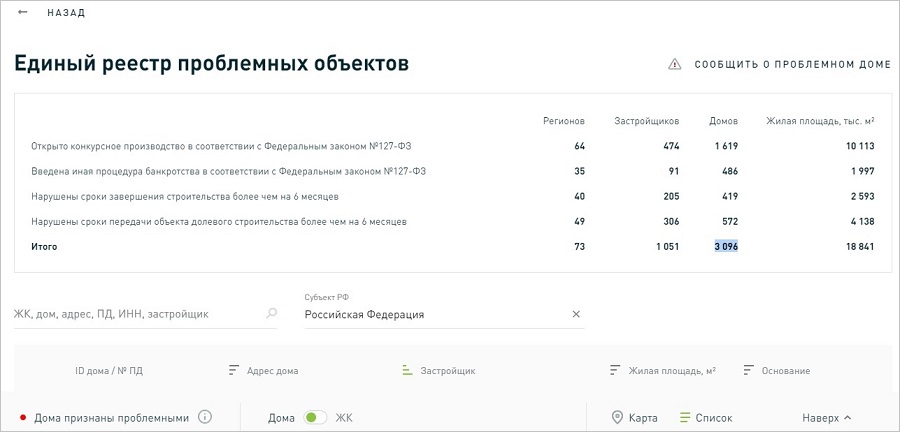

Стоит уточнить, что число долгостроев, относящихся к незавершенным объектов жилищного строительства, согласно данным единого реестра проблемных объектов ДОМ.РФ по состоянию на 20 декабря насчитывает около 3,1 тыс. домов.

Это около 4,5% от всего числа ОНС, выявленных Счетной палатой РФ.

Присвоение каждому объекту строительства кода, определение понятия объекта незавершённого строительства и ряд других мер в ближайшие годы будут реализованы для регулирования сферы строительства и решения проблемы долгостроев в стране, сообщил в пятницу журналистам вице-премьер РФ Виталий Мутко.

«Мы должны принять ряд мер, чтобы такие объекты вообще не появлялись. Сейчас правительство ведёт работу», — рассказал Мутко.

По его словам, в настоящее время есть несколько проблемных моментов, на которые планируется обратить внимание.

Фото: www.1obl.ru

«У нас нет общей базы, — пояснил чиновник. — Счетная палата сегодня свою информационную модель предложила, мы с помощью неё можем видеть весь объём строительства, для этого нужно присвоить каждой стройке определенный номер, код. Кроме этого, хоть мы и прописали, что такое проблемный дом, но есть объекты, которые и вовсе не начинались, поэтому нам нужно определить что такое незавершенное строительство - это самое главное сегодня, этого нет в законодательстве», — отметил вице-премьер.

Фото: www.omskrielt.com

По его словам, правительство завершит доработку всех решений и составит план действий. Также планируется скорректировать законодательство с точки зрения ведения реестра и списания объектов и определить орган власти, который будет регулировать эту сферу, добавил Мутко.

«Ближайшие два-три года такой перелом произойдёт, и мы сделаем все, чтобы больше не начинать объекты, которые не будут завершаться, — заверил вице-премьер. — С каждым субъектом сделаем очень четкий план действий по достройке», — подчеркнул Виталий Мутко.

|

|

Другие публикации по теме:

Никита Стасишин: Число долгостроев выросло из-за более эффективной методики их выявления

Виталий Мутко: Генпрокуратура пользуется устаревшей методикой подсчета проблемных объектов

Счетная палата: нужно усилить ответственность чиновников за заморозку строек

ДОМ.РФ опубликовал реестр проблемных объектов с удобной поисковой системой