Нормативная стоимость жилья на III квартал 2022 года снизилась только в одном регионе, а в целом по РФ она выросла на 20%

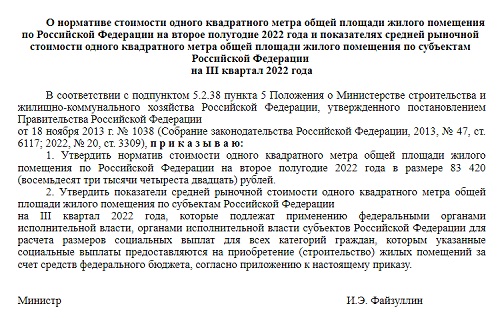

На портале правовой информации опубликован проект приказа Минстроя России «О нормативе стоимости одного квадратного метра общей площади жилого помещения по Российской Федерации на второе полугодие 2022 года и показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на III квартал 2022 года».

Фото: www.itd2.mycdn.me

Напомним, что показатели средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на II квартал 2022 года установлена приказом Минстроя России №215/пр от 29.03.2022.

Вместе с тем приказом №106/пр от 17.02.2022 Минстрой России внес изменения в данную методику, установив, как отмечал портал ЕРЗ.РФ, возможность определять показатели средней рыночной стоимости 1 кв. м общей площади жилого помещения в городах федерального значения на очередной квартал на основании обращения высшего должностного лица города федерального значения.

Отметим, что показатели определены по новой методике, утвержденной приказом Минстроя России №584/пр от 18.08.2021, после обработки и анализа официальной статистической информации Росстата об уровне цен на рынке жилья.

Согласно проекту приказа, норматив стоимости 1 кв. м общей площади жилого помещения по РФ на II полугодие 2022 года устанавливается в размере 83 420 руб. Это чуть более чем на 20% превышает показатель полугодовой давности в 69 261 руб.

Регионами с наиболее высокой стоимостью квадратного метра во II квартале 2022 года стали:

● Санкт-Петербург — 162 963 руб.;

● г. Москва — 161 208 руб.;

● Краснодарский край — 156 824 руб.;

● Сахалинская область — 145 369 руб.,

● Магаданская область — 144 053 руб.;

Самая низкая стоимость 1 кв. м установлена в следующих регионах:

● Республика Ингушетия — 46 433 руб.;

● Кабардино-Балкарская Республика — 48 197 руб.;

● Оренбургская область — 48 412 руб.;

● Республика Северная Осетия — Алания — 48943 руб.;

● Курганская область — 25 242 руб.

Средняя рыночная стоимость 1 кв. м для:

● Центрального федерального округа составила 77 969 руб.;

● Северо-Западного федерального округа — 85 416 руб.;

● Южного Федерального округа — 91 708 руб.;

● Северо-Кавказского федерального округа — 52 432 руб.;

● Приволжского федерального округа — 73 304 руб.;

● Уральского федерального округа — 81 278 руб.;

● Сибирского федерального округа — 84 781 руб.;

● Дальневосточного федерального округа — 116 846 руб.

Фото: www.minstroy.samregion.ru

В Центральном федеральном округе зафиксирован рост от 1,06% до 31,14%: в Белгородской области — до 86 395 руб. (+21,97 %), Брянской области — до 64 086 руб. (+28,13%), Владимирской области — до 68 251 руб. (+14,97%), Воронежской области — до 71 678 руб. (+3,38%), Костромской области — 62 688 руб. (+10,03%), Курской области — до 69 397 руб. (+6,88%), Московской области — до 124 263 руб. (+10,53%), Орловской области — до 65 806 руб. (+9,92%), Смоленской области — до 52 175 руб. (+6,33%), Тульской области — до 79 222 руб. (+8,73 %), Ярославской области — до 68 986 руб. (+1,06%).

В Северо-Западном федеральном округе рост составил от 0 до 19,95%: в Республике Карелия — до 82 186 руб. (+19,95%), Архангельской области — 88 034 руб. (+6,56%), Вологодской области — 64 186 руб. (+12,38%), Калининградской области — 91 226 руб. (+11,36%), Псковской области — 57 581 руб. (+16,65%), Мурманской области — 84 816 руб. (+10,63), г. Санкт-Петербурге — до 162 963 руб. (0%).

В Южном федеральном округе зафиксирован рост от 6,94 до 45,07%: самый большой рост стоимости «квадрата» произошел в Краснодарском крае — до 156 842 руб. (+45,07%), в Республике Адыгея — до 89 071 руб. (+6,94%), Республике Калмыкия — 52 273 руб. (+10,62%), Республике Крым — 101 605 руб. (+17,68%), г. Севастополе — до 120 866 руб. (+23,86%).

В Северо-Кавказском федеральном округе цена 1 кв. м увеличилась от 3,14% до 15,03%: в Ставропольском крае — до 55 802 руб. (+15,03%), на 3,14% в Кабардино-Балкарской Республике — до 48 197 руб., на 9,4% в Карачаево-Черкесской Республике — до 56 657 руб.

В Приволжском федеральном округе рост составил от 5,98% до 24,37%: в Республике Башкортостан — до 84 551 руб. (+8,19%), Республике Марий Эл — 54 606 руб. (+8,5%), Республике Мордовия — 62 694 руб. (+24,37%), Республике Татарстан — 115 859 руб. (+12,16%), Чувашской Республике — 69 207 руб. (+11,55%), в Пермском крае — 83 664 руб. (+16,93%), в Кировской области — 67 043 руб. (+9,92%), Нижегородской области — 101 102 руб. (+8,09%), Оренбургской области — 48 412 руб. (+11,98%), Ульяновской области — до 32 822 руб. (+8,18%).

В Уральском федеральном округе цена квадратного метра выросла в пределах от 6,93% до 20,42%: в Ямало-Ненецком автономном округе — до 98 334 руб. (+12,42%), в Свердловской области — 94 074 руб. (+6,93%), Курганской области — 52 242 руб. (+12,66%), Тюменской области — 88 261 руб. (+18,77%), Челябинской области — до 62 984 руб. (+ 20,42%).

Фото предоставлено компанией Брусника

В Сибирском федеральном округе рост составил от 7,44 до 26,56%: самый большой рост зафиксирован в Кемеровской области — Кузбассе — до 81 092 руб. (+26,56%) и в Республике Алтай — до 98 849 руб. (+26,28%), самый маленький рост наблюдается в Республике Тыва — до 103 684 руб. (+7,44%), в Алтайском крае — 75 835 руб. (+13,77%), Иркутской области — 89 775 руб. (+7,52%), в Красноярском крае — до 80 404 руб. (+7,51%), Новосибирской области — 89 670 руб. (+22,11%), Омской области — до 72 692 руб. (+9,6%).

Единственный округ, где стоимость по сравнению с предыдущим кварталом снизилась, это Дальневосточный федеральный округ (ДФО). В большинстве регионов ДФО стоимость 1 кв. м превысила отметку в 100 тыс. руб. Меньше 100 тыс. руб. жилье стоит в Забайкальском крае — 94 131 (рост на 6,2%) и в Республике Бурятия: рост на 1,66%, до 78 006 руб.

На 3,51% «квадрат» подорожает в Камчатском крае: — до 115 912 руб., в Магаданской области — на 26,61%, до 144 053 руб.

В Хабаровском крае стоимость 1 кв. установлена на уровне 105 566 руб. (–4,21%), в Республике Саха (Якутия) — 117 115 руб. (+4,99%), в Амурской области — 109 408 руб. (+2,36%), в Еврейской автономной области — 116 846 руб. (+9,7%), в Чукотском автономном округе — 116 846 руб. (+9,7%).

Напомним, что методика расчета стоимости 1 кв. м для ДФО отличается от методики для остальных федеральных округов, поскольку устанавливается только по стоимости первичного рынка жилья.

Фото: www.omskrielt.com

Другие публикации по теме:

В городах федерального значения Минстрой сможет устанавливать стоимость жилья ниже нормативной

Минстрой на 80% повысил нормативную стоимость жилья в Москве на II квартал 2022 года

Минстрой: Нормативная стоимость жилья в РФ за полгода выросла почти на четверть

Минстрой: сильнее всего средняя стоимость 1 кв. м жилья подорожает в Хабаровском крае

Нормативная стоимость жилья на II полугодие 2021 года увеличена на 13%

Средняя стоимость 1 кв. м жилья на III квартал 2021 года: Сахалин догоняет Москву

Порядок определения рыночной стоимости 1 кв. м. жилья изменен