Новинки жилищного рынка Санкт-Петербурга: компромиссный «премиум», консервативный «бизнес-лайт» и продвинутый «комфорт-плюс»

Исследовав рынок жилой недвижимости комфорт-, бизнес-и премиум-класса Санкт-Петербурга, эксперты консалтинговой компании Nikoliers пришли к выводу, что ситуация в I полугодии 2023 года оставалась весьма неопределенной, и поэтому девелоперская активность продолжала снижаться.

Фото: Nikoliers

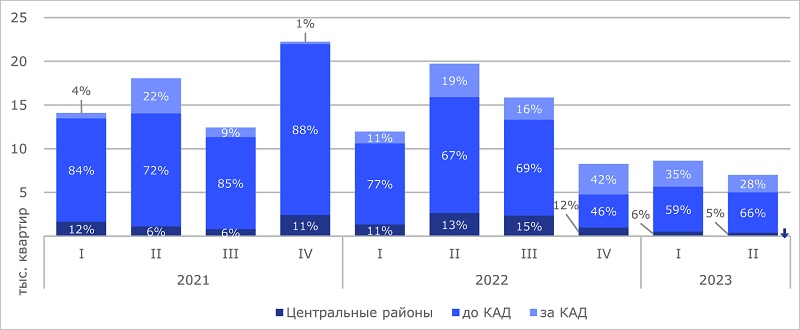

Согласно данным аналитиков, застройщики Северной столицы сдержанно запускали новые проекты.

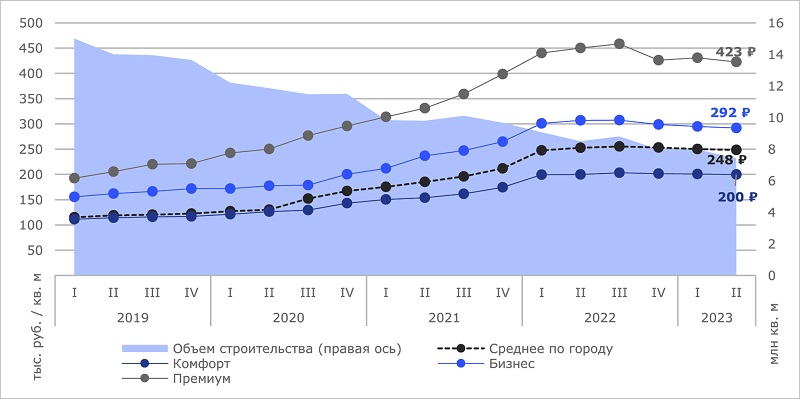

Объемы строительства составили всего 7,4 млн кв. м (-3% к началу января, и -13% к июню 2022 года).

Динамика нового предложения по проектным декларациям по зонам

Источник: Nikoliers

По информации экспертов, за первые шесть месяцев в продажу вышли корпуса и очереди в составе 30 проектов, из которых 13 — это новинки.

В объеме нового предложения традиционно наибольшую долю (75%) занимает комфорт-класс — 11,8 тыс. квартир, в «бизнесе» — 3,8 тыс. квартир, а в «премиуме» — всего 83 квартиры, причем все в составе одного проекта.

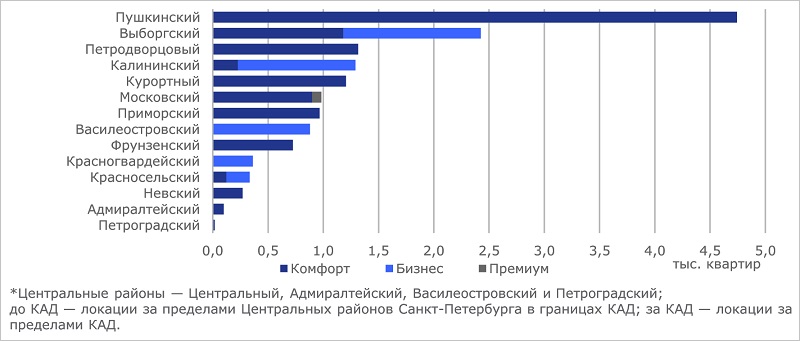

Структура нового предложения по проектным декларациям по классам и районам

Источник: Nikoliers

Лидерами стали Пушкинский (30%) и Выборгский (16%) районы города на Неве. Более 28% нового предложения пришлось на локации за пределами КАД.

В центральных районах Санкт-Петербурга сохраняется тренд на реализацию проектов реконструкции старого фонда, что позволяет реализовать небольшие проекты в востребованных локациях с демократичным чеком в сравнении с новым строительством.

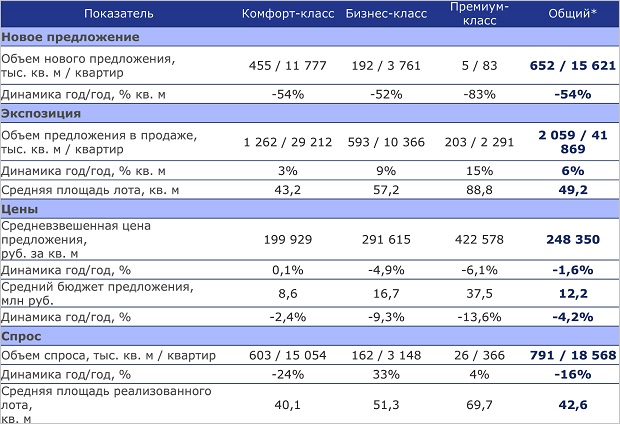

Основные индикаторы рынка по итогам II полугодия 2023 г.

Источник: Nikoliers

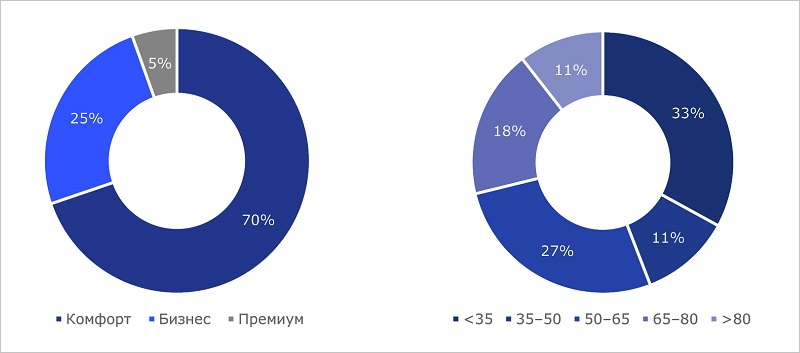

По итогам II квартала объем экспозиции составил 41,9 тыс. квартир, или 2,1 млн кв. м.

Доминирующую долю предложения занимает комфорт-класс (70%), на «бизнес» и «премиум» пришлось соответственно 25% и 5%.

Распределение количества квартир в экспозиции по классам и площадям

Источник: Nikoliers

Эксперты отмечают, что по сравнению со II полугодием 2022 года структура предложения по сегментам практически не изменилась, но распределение по площади немного скорректировалось.

Доля квартир менее 35 кв. м увеличилась на 3 п. п., а доля квартир площадью от 35 до 50 «квадратов», а также жилья площадью более 80 кв. м снизилась на 2 п. п. и 1 п. п. соответственно.

Структура экспозиции по классам и районам

Источник: Nikoliers

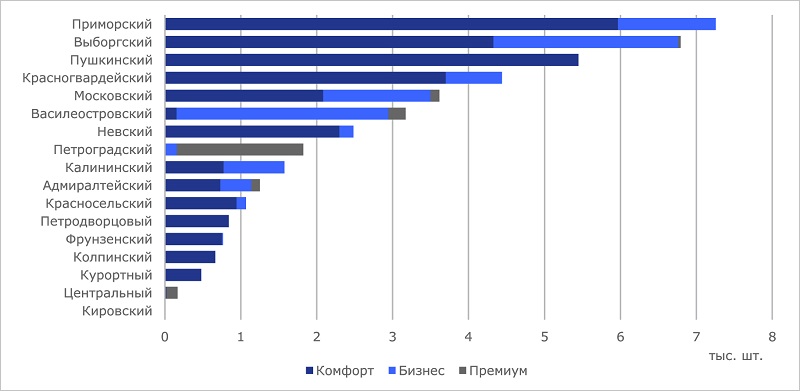

Лидерами по объему предложения стали Приморский (17%), Выборгский (16%), Пушкинский (13%) и Красногвардейский (11%) районы Санкт-Петербурга, где основной объем экспозиции приходится на комфорт-класс.

Доля нераспроданных квартир во введенных в эксплуатацию объектах по сравнению с аналогичным периодом прошлого года увеличилась более чем в два раза: с 3,2 тыс. до 7,1 тыс. квартир, составив 17% от общего объема экспозиции.

Динамика средневзвешенной цены 1 кв. м и объема строительства

Источник: Nikoliers

На конец июня 2023 года в Северной столице средневзвешенная цена 1 кв. м на рынке первичной жилой недвижимости составила 248 тыс. руб. (-2% к II кварталу 2022 года).

Корректировка стоимости, считают эксперты, обусловлена в первую очередь изменением конъюнктуры рынка и адаптацией продукта к текущей ситуации.

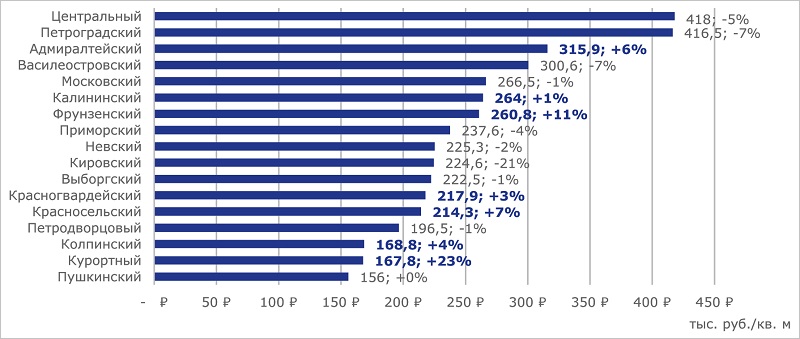

Существенное снижение цены 1 кв. м произошло, как и в предыдущем квартале, в Кировском районе — 225 тыс. руб./кв. м.

Самый заметный рост пришелся на Курортный и Фрунзенский районы (соответственно +23% и +11%).

Распределение средневзвешенной цены за 1 кв. м по районам и ее динамика к II кварталу 2022 г.

Источник: Nikoliers

С 2019 года из-за изменений на рынке и кризисных явлений прогрессирует процесс размывания классов.

Девелоперы крайне сдержанно выводят на рынок высокобюджетную недвижимость и склонны «демократизировать» проекты для расширения целевой аудитории.

Как итог — игроки все чаще представляют рынку компромиссный «премиум», более консервативный «бизнес-лайт» или продвинутый «комфорт-плюс» в околоцентральных и периферийных локациях.

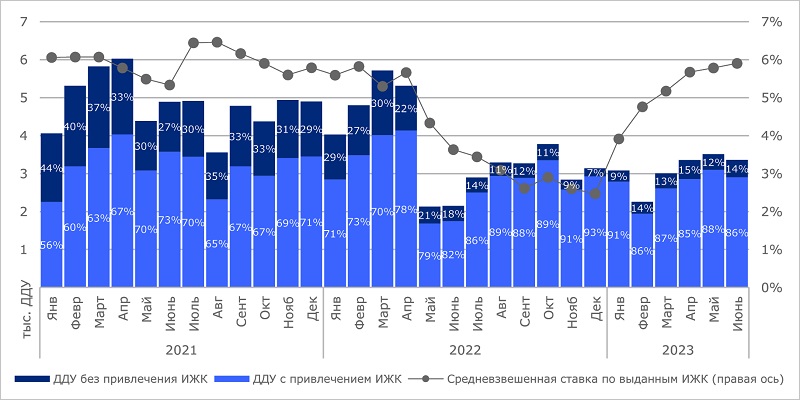

Динамика спроса и средневзвешенной ставки по выданным ИЖК

Источник: Nikoliers

В 2020 году сделки с квартирами, находящимися на стадии котлована, занимали доминирующую долю в общем объеме — 64%. Сейчас они перестают пользоваться спросом.

Эксперты объяснили это снижением активности частных инвесторов и исчерпанной выгодой «ипотечного плеча» для покупки квартир с целью последующей продажи.

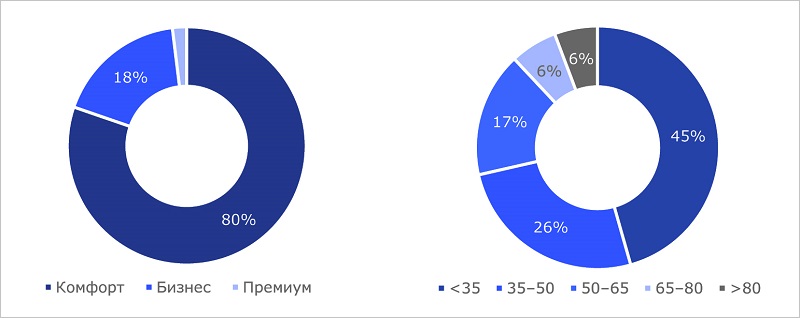

Распределение количества проданных квартир по классам и площадям за II квартал 2023 г.

Источник: Nikoliers

Для покупателей же, приобретающих квартиры для собственного проживания, нестабильная экономическая ситуация делает более привлекательными квартиры на высокой стадии готовности с минимальным сроком ожидания ввода и возможностью привлечения льготных ипотечных программ.

Менее популярной становится и готовая первичная недвижимость. Рынок затоварен таким жильем, и оно вступает в активную конкуренцию со «вторичкой».

Фото: www.rbk.ru

«Уровень спроса на недвижимость является одним из индикаторов настроения потребителей, находящегося в высокой зависимости от общей новостной повестки», — объяснила полученные результаты директор департамента жилой недвижимости и девелопмента земли Nikoliers Елизавета Конвей (на фото).

На фоне инфляции и высокой волатильности валюты квартира дает дополнительную уверенность сохранения средств. И особенно ярко данный тренд, по мнению эксперта, отражается на рынке премиальной недвижимости.

Другие публикации по теме:

Эксперты: июнь не показал изменений на рынке новостроек Санкт-Петербурга

Потребительские качества новостроек в Санкт-Петербурге превышают общероссийский уровень

Эксперты: на рынке жилья Петербургского региона отмечен рост количества сделок

Эксперты: рынок петербургских новостроек уверенно растет

Эксперты: в Петербургском регионе за год резко снизилось количество лотов в сделках

Эксперты: объемы ввода жилья в Петербургском регионе сократились почти вполовину

Эксперты: рынок новостроек Петербургского региона шаг в шаг следует за Московским

Эксперты: в Санкт-Петербурге резко увеличились объемы нераспроданного жилья

Эксперты: в марте предложение в петербургских новостройках оказалось минимальным